[황병극의 파인앤썰] 무겁게 오르는 금리

(서울=연합인포맥스) 최근 글로벌 국채금리 상승세가 심상치 않다. 미국은 물론 영국을 포함한 유로존, 일본 등의 국채금리가 일제히 수년래 최고치를 경신하며 가파르게 상승하고 있다. 우리나라 국채금리도 정도는 다르지만, 예외가 아니다.

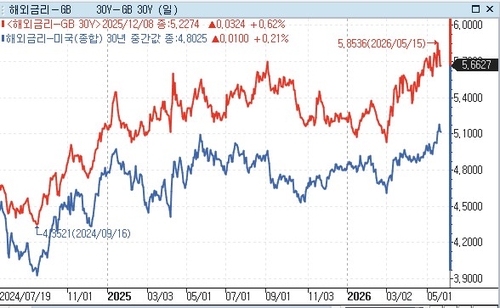

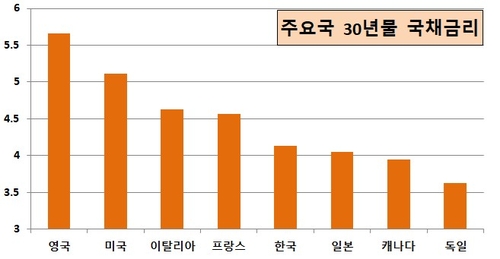

미국의 30년물 국채금리는 지난 19일 장중 연 5.197%까지 상승하면서 무려 19년 만에 최고치를 기록했다. 10년물 국채금리도 장중 4.689%까지 올랐다. 일본 30년물 국채금리도 4.1958%까지 치솟았다. 작년 초 2.30% 수준과 비교하면 거의 2배 수준이다. 영국의 30년물 국채금리는 5.87%까지 올라 28년 만에 최고치를 갈아치웠다.

나라마다 국채금리가 급등한 근본적인 원인은 다르지만, 기본적으로 중동전쟁에 따른 인플레이션 우려와 이에 따른 중앙은행의 통화 긴축 가능성, 재정적자 확대에 따른 장기채권 매수세 위축 등이 수급구조를 영향을 미친 탓이다.

장기채권을 위주로 기간 프리미엄도 커지는 모양새다. 일반적으로 채권의 기간프리미엄은 인플레이션이나 각종 정책에 대한 불확실성 등으로 인해 단기채권에 비해 장기채권에 더 높은 금리, 즉 높아진 수익률을 요구하기 때문에 발생한다. 최근 국내외 국채금리 상승은 장기채권을 위주로 기간 프리미엄이 커지고 있어서다.

문제는 국채금리 상승이 향후 경기에 부담을 주는 것은 물론 경제주체들에 이자 부담을 키울 수밖에 없다는 점이다. 당장 금리가 오르면 정부나 기업, 가계의 차입 비용이 커진다. 그렇지 않아도 중동전쟁 등으로 세계 경제에 대한 불확실성이 확대되고 이미 눈덩이처럼 불어난 국가부채에 허덕이는 상황에서, 정부의 재정건전성에도 악영향을 미친다. 기업의 투자활동에도 걸림돌이다. 최근 들어 과열 우려가 불거진 시점에 기업들도 인공지능(AI)에 대한 투자 확대에 주저할 수 있다.

주식시장을 포함한 글로벌 자본시장도 국채금리 상승에서 벗어날 수 없다. HSBC는 보고서에서 미국의 국채금리가 '위험지대(danger zone)'에 진입했다며, 현재 수준에서는 국채금리 상승이 사실상 모든 자산군에 압력을 가한다고 평가했다. 실제로 국채금리 상승은 경기는 물론 주가에도 부담을 주고, 시장의 변동성을 확대하는 요인으로도 작용한다.

더욱이 국내외 주식시장과 채권시장은 동상이몽에 빠진 상태다. 주식시장은 중동전쟁의 조기 휴전과 이에 따른 유가 안정, AI에 의존한 장밋빛 경기 전망에 기대어 사상 최고치를 이어가고 있다. 반면 채권시장은 중동전쟁이 촉발한 고유가와 인플레이션 장기화, 각국 재정 악화에 따른 디플레이션 우려 등을 반영하고 있다. 최근 채권시장과 주식시장 변동성이 커지고 시장참가자들이 혼란스러운 반응을 보이는 것도 이와 무관하지 않다.

두 시장이 일정한 수준에서 타협점을 찾겠지만, 고유가로 인한 인플레이션을 감안할 때 당분간 고금리 현상은 불가피해 보인다. 고물가로 각국 중앙은행들의 통화 긴축도 이미 시작됐다. 이제 투자자들도 '영끌'이나 '빚투'에 나서기보다 허리띠를 졸라매고 고금리를 염두에 둔 보수적인 부채관리가 필요하다. 다가오는 통화 긴축의 시대에 대비해야 한다는 뜻이다.

우리나라 국채금리도 단기간에 급등했지만, 30년물 국채금리를 기준으로는 미국이나 영국, 프랑스 등 주요국보다도 현저히 낮다. 오히려 저금리 대표주자인 일본의 국채금리와 비슷하다. 이 때문에 아직 괜찮다고 안심할 수도 있다. 그러나 다른 한편으로 보면 글로벌 국채금리가 상승압력을 받으면 우리나라 금리가 그만큼 더 많이 올라갈 여지가 있고, 그 파장도 더 커질 수 있다는 뜻이다. (뉴스융합실장)

eco@yna.co.kr

황병극

eco@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요