"韓 환율 결정구조, 금리차·경상수지에서 자본흐름으로 변화"

키움증권

(서울=연합인포맥스) 김학성 기자 = 최근 한국이 '역대급' 경상수지 흑자를 기록하고 있음에도 1,500원대 고환율이 지속되고 있는 것과 관련해 환율 결정 구조가 과거와 달라졌다는 진단이 나왔다.

과거에는 금리차와 경상수지가 환율을 결정했다면, 현재는 수익률을 추구하는 자본흐름이 핵심 변수가 되면서 펀더멘털과 괴리된 흐름이 나타나고 있다는 분석이다.

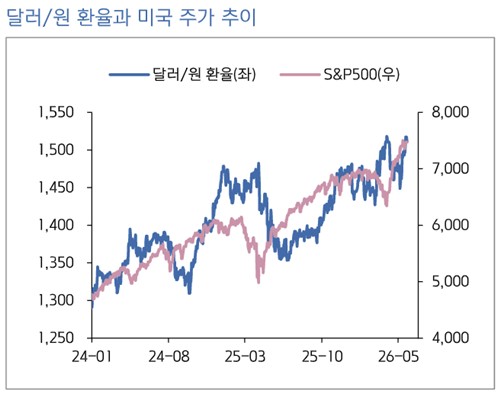

김유미 키움증권 연구원은 27일 하반기 전망 보고서에서 "2025년 하반기 이후 달러가 약세 흐름을 보였음에도 달러-원 환율은 1,400원대의 높은 수준에서 등락을 지속하며 과거 대비 괴리가 확대되는 모습"이라며 이같이 밝혔다.

과거에는 달러 약세와 원화 강세가 함께 나타나는 경향이 뚜렷했다. 하지만 최근 들어 달러 강세 국면에서 환율이 크게 상승하는 반면, 달러 약세 국면에서는 원화 강세가 제한되는 모습이 관찰되고 있다.

이를 두고 김 연구원은 달러-원 환율 결정 메커니즘의 중심이 경기·무역에서 자본흐름으로 이동했기 때문이라고 판단했다.

김 연구원은 글로벌 자금이 금리보다 미국 자산의 성과를 따라 이동하며 환율에 직접적 영향을 끼친다고 봤다.

또 연금과 상장지수펀드(ETF)를 통한 해외투자 확대로 자본 유출이 구조화하고 있다고 진단했다.

김 연구원은 "경상수지 흑자 기조가 지속되고 있음에도 직접투자와 증권투자를 합한 자본 유출 규모 역시 유사한 수준으로 확대됐다"며 "특히 주식투자 중심의 자금 유출은 환헤지 비율이 낮아 환율 상승 압력을 더욱 강화하는 특징(이 있다)"고 밝혔다.

지난해 경상수지 흑자는 1천230억달러였는데 직접투자와 증권투자는 1천132억달러로 비슷한 수준이었다. 올해 1분기에도 경상수지 흑자(738억달러)와 직접투자·증권투자(771억달러) 규모가 유사했다.

이렇다 보니 최근 고환율이 한국 경제의 펀더멘털(기초체력) 및 대외건전성과는 큰 상관이 없는 것으로 파악됐다.

실제로 한국의 신용부도스와프(CDS) 프리미엄은 20~40bp 범위를 오르내리며 과거 위기 국면 대비 안정적 수준을 유지하고 있다.

아울러 김 연구원은 '큰손' 국민연금의 꾸준한 해외투자 증가가 환율 상승 요인으로 작용하는 만큼 2027~2031년 중기 자산배분에서 해외투자 비중 설정을 살펴야 한다고 했다.

세계국채지수(WGBI) 편입에 따른 올해 4~11월 약 500억달러의 채권자금 유입은 환율 급등을 완화하는 안전판 역할을 할 것으로 평가했다. 편입 효과는 현물 환율보다 외환스와프 시장에 우선 반영될 가능성이 있다고 덧붙였다.

김 연구원은 환율이 하락하려면 달러의 제한적 약세 유지, 수출기업의 달러 매도 전환, 개인과 기관의 해외투자 둔화, 중동 지정학적 리스크 완화가 필요한 것으로 봤다.

한미 금리차 축소는 단기적으로만 환율 하락에 기여할 것으로 평가했다.

김 연구원은 "국내 산업 구조가 인공지능(AI) 투자 사이클 내에서 충분히 다변화하지 않을 경우 국내로의 안정적 자금 유입이 지속되기 쉽지 않다"며 "환율의 추세적 하락을 위해서는 국내 자산의 투자 매력도 개선과 산업 구조 다변화가 병행돼야 한다"고 강조했다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요