마벨 테크놀러지, 실적발표…PER 64배 프리미엄 증명할까

(서울=연합인포맥스) 이장원 선임기자 = 인공지능(AI) 인프라 붐의 수혜주로 꼽히는 네트워킹 칩 설계 전문 기업 마벨 테크놀로지(NAS:MRVL)는 27일(미국 현지 시각) 장 마감 직후 2027 회계연도 1분기(2~4월) 실적을 발표한다.

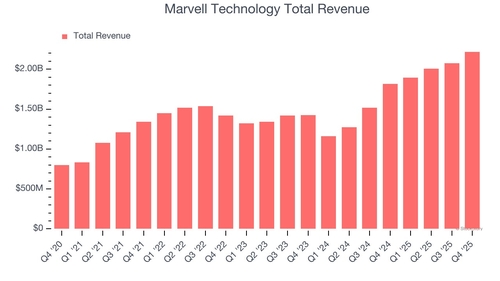

글로브 앤드 메일과 야후파이낸스에 따르면, 월가가 제시한 마벨의 1분기 매출 컨센서스는 전년 동기 대비 27% 증가한 약 24억 달러(약 3조5천990억 원)다.

조정 주당순이익(EPS)은 지난해 1분기의 0.62달러보다 29% 늘어난 0.79~0.80달러 선으로 예측된다.

마벨은 월가의 매출 예상치를 거의 빗나가지 않은 '실적 모범생'으로 통한다.

지난해 4분기에도 전년 대비 22.1% 증가한 22억2천만 달러의 매출을 기록하며 시장 전망치를 가뿐히 웃돌았고, 당시 제시한 차기 분기 가이던스(전망치) 역시 전문가들의 예상을 상회하며 만족스러운 성적표를 남겼다.

최근 30일 동안 마벨을 커버하는 대다수의 월가 애널리스트들은 기존 실적 추정치를 그대로 유지했다.

이는 마벨이 갑작스러운 돌발 악재 없이 당초 제시했던 견고한 성장 경로를 무난히 유지하고 있을 것으로 본다는 의미다.

현재 마벨의 최대 고객은 아마존웹서비스(AWS)를 거느린 아마존(NAS:AMZN)이다.

마벨은 아마존의 자체 AI 학습 및 추론용 칩인 트레이니움과 인퍼렌시아의 인프라 설계를 전담하고 있으며 마이크로소프트(NAS:MSFT)와 구글(NAS:GOOGL), 메타(NAS:META) 등 글로벌 4대 빅테크의 클라우드 네트워킹과 광학 연결 제품을 모두 공급하고 있다.

마벨 경영진은 이 같은 독점적 생태계를 바탕으로 2027 회계연도 연간 매출이 34% 급증한 110억 달러에 달할 것이라는 가이드라인을 선제적으로 제시한 바 있다.

이번 실적 발표에서는 대규모 AI 클러스터가 커질수록 전력 소비를 줄이기 위해 필수적으로 들어가는 '광학 연결(Electro-optics)' 포트폴리오의 매출 성장 속도가 관전 포인트가 될 전망이다.

다만, 마벨이 당면한 가장 큰 벽은 너무 비싸진 주가(밸류에이션)다.

마벨의 주가는 최근 한 달간 섹터 평균을 웃도는 23.4%의 가파른 상승세를 기록한 바 있다.

현재 마벨의 선행 주가수익비율(Forward P/E)은 64배 수준으로 브로드컴 등 경쟁사 평균(42배)을 크게 상회하는 프리미엄을 적용받고 있다.

jang73@yna.co.kr

이장원

jang73@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요