"금리·환율보다 반도체"…메리츠證, 연말 코스피 1만1천500까지

삼전닉스 온기 퍼지려면…장기금리 4.5% 이하로 안정돼야

(서울=연합인포맥스) 송하린 기자 = 메리츠증권이 고금리 환경을 고려해도 연말 코스피가 1만스피를 훌쩍 넘어설 것으로 전망했다.

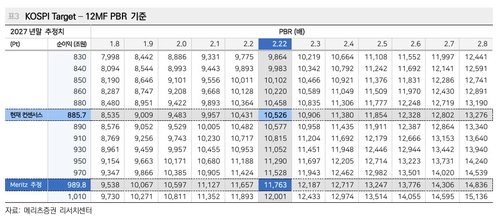

메리츠증권은 28일 연말 코스피 목표가를 11,500까지 높여 잡았다.

내년 추정 코스피 순이익 990조원에 자기자본이익률(ROE) 24.1% 전망치를 토대로 고금리 환경을 고려한 자기자본비용(COE)을 부여했다.

코스피가 하반기 한 번 더 반도체를 중심으로 레벨업 하는 시기는 올해 2분기 실적 확인 및 내년 반도체 공급 계약 등이 확인되는 '3분기'로 예상했다.

황수욱 메리츠증권 연구원은 "과거 사이클 길이를 고려할 때 이제 4년 차인 인공지능(AI) 주가 랠리는 기간상 상승 여력이 충분히 남아있다"며 "제조업을 사야 한다"고 강조했다.

금리를 둘러싼 우려도 시장 단기 변동성 요인이 될 수는 있지만, 추세를 꺾을 요인은 아니라고 선을 그었다.

황 연구원은 "금리라는 비용과 주가 상승 속도에 대한 우려가 있지만, 코스피는 ROE-COE 개선 속도에 따라 지수 상승이 이어져 왔다"며 "코스피 주가수익비율(PER) 멀티플은 20년 내 PER 밴드 하단으로 인식하는 8배에 위치해 실적 상승 속도가 더 빠른 국면"이라고 말했다.

지금은 과거처럼 달러-원 환율이 오른다고 한국 주식에 대해 비관할 필요가 없다고도 바라봤다.

그는 "달러 환산 S&P500의 코스피 대비 상대 강도와 달러·원 환율 추이는 수년간 같은 추세로 움직였으나, 작년 이후 두 지표가 차별화되는 중"이라며 "과거처럼 원화 약세=한국 위험프리미엄 확대=한국 주식 언더퍼폼이라는 관계가 깨지고 있음을 의미한다"고 판단했다.

다만 삼성전자와 SK하이닉스가 주도하는 레벨업의 온기가 시장 전반에 확산하기 위해서는 '장기금리 안정'이 필요하다고 진단했다.

황 연구원은 "S&P500은 2023년 미국채 10년 금리가 4.5%에 근접한 이후 추가적인 시장 PER이 22배 이상으로 상승이 제한되고 있다"며 "PER 22배는 이익수익률(Earnings Yield) 4.5%에 상응하는데, 이 수준까지 밸류에이션이 올라오면 현재 고금리 환경 영향을 받는다"고 설명했다.

이어 "더블카운팅 이익까지 고려하면 한국시장 밸류에이션도 하반기 금리 환경에서 완전히 자유롭지 못할 수 있다"며 "금리가 4.5% 이하에서 안정되는 것이 중요한 이유"라고 말했다.

한편 하반기 코스피 최선호주로는 SK하이닉스와 현대차를 꼽았다. 차선호주로는 삼성전기, 두산퓨어셀, 테스를 제시했다.

그는 "AI 인프라 투자 사이클 내 병목이 발생하는 지점의 주도주가 시장을 이끌 것으로 예상한다"며 "인프라 다음 사이클로 기대하는 피지컬 AI에서 핵심 병목으로는 'AI 소프트웨어 학습 데이터'라고 보며 이를 모을 수 있는 디바이스의 희소성에 주목한다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요