LS·LS일렉트릭 주식에 '번지수 틀린 투매'…1.5조 오타가 부른 해프닝

(서울=연합인포맥스) 이재헌 윤은별 기자 = LS[006260]가 자회사에 대한 단위 기입 실수로 수조원대 수주잔고를 정정하는 해프닝을 겪었다. 본업인 전력 기기 경쟁력과는 무관한 착오로 지주사와 주축 계열사가 주식이 대거 매도되자, 시장에서는 저가 매수 기회라는 진단이 나온다.

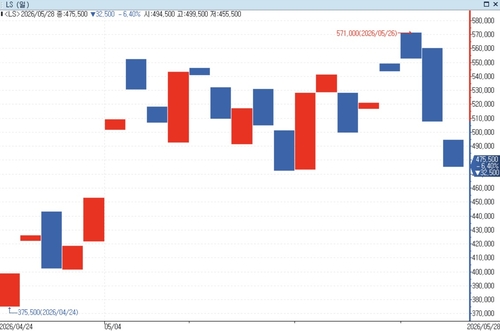

29일 연합인포맥스 종목 시세(화면번호 3111)에 따르면 전일 LS 주가는 6.40% 하락한 47만5천500원에 장을 마쳤다. 이틀 만에 14%가량 급락했다. 같은 기간 LS일렉트릭[010120] 역시 28만5천원에서 24만6천500원으로 13.5% 밀렸다. 코스피 지수와 같은 업종 대비 하락률이 최대 10배에 달했다.

[출처: 연합인포맥스 화면번호 5000]

일시적 투매의 원인 중 하나는 LS의 정정공시다. LS는 분기보고서를 통해 일렉트릭 부문의 수주잔고 1조5천291억원을 삭감했다. 기존 1조5천445억원으로 기재됐던 수주액이 154억원으로 바로잡혔다.

이번 사태의 발단은 지난 2024년 11월 LS일렉트릭의 종속회사로 편입된 LS티라유텍[322180]이다. 이차전지와 반도체 스마트팩토리 솔루션을 공급하는 LS티라유텍은 평소 재무제표 단위를 '백만원'으로 관리한다. 올해 1분기 실제 수주잔고는 15,445(백만원)이었지만, 지주사 보고서에 숫자는 그대로인 채 '억원' 단위로 잘못 합산됐다.

LS티라유텍은 수주잔고 변화가 크지 않은 코스닥 상장사다. 기업 간 상관관계를 고려하면 모회사들이 흔들릴 이유가 없는 이슈다. 그럼에도 시장에서는 공시 숫자만 보고 놀란 매물이 쏟아졌다.

LS의 기업가치를 좌우하는 LS일렉트릭의 핵심 수주잔고에는 변화가 없다. 배전반 위주 사업 특성상 수주부터 매출까지 흐름이 빨라 수주잔고에 민감할 필요가 없다는 것이 전문가들의 분석이다. 인공지능(AI) 전력 인프라 확대라는 대전제가 변하지 않는다면, 단순 노이즈로 가격이 급락한 현재가 매수 시점이라고 조언됐다.

손현정 유안타증권 연구원은 "LS일렉트릭이 1분기 실적발표 때 제시했던 기존 신규수주 및 수주잔고에는 영향이 없다"며 "2분기 신규수주도 최대 2조원 수준까지 가능할 것으로 예상되는 만큼, 본업 수주 흐름은 여전히 견조한 상황"이라고 전했다.

증권가에서는 LS의 목표주가를 60만~70만원가량으로 설정했다. LS일렉트릭은 33만원 내외다.

jhlee2@yna.co.kr

ebyun@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요