"거절비율 오른다" 세인트루이스 연은이 본 금리와 주담대 관계

(서울=연합인포맥스) 김정현 기자 = 한국은행의 기준금리 인상 돌입이 가시권에 들어온 가운데 세인트루이스 연방준비은행에서 금리 상승이 주택 대출에 미치는 영향을 조명해 주목된다.

31일 업계에 따르면 세인트루이스 연은은 "금리 인상은 주택 수요를 위축시킬 뿐 아니라 잠재적 주택 매수자들의 대출 가능성을 박탈한다"며 "소득 대비 부채 비율을 기준치 이상으로 끌어올리기 때문"이라고 전했다.

금리가 상승하면 잠재적 주택 매수자들이 앞으로 이자 부담이 세질 것을 우려해 주택을 구입하는 것을 꺼리게 된다.

이에 더해 이자 부담을 질 각오가 되어 있는 경우에도 대출 자격에 미달되는 상황이 많아진다는 것이다.

블로그는 이 같은 경향을 미국 연방준비제도(Fed)의 지난 2022년~2023년 긴축 주기를 분석해 산출했다.

가령 월소득 6천달러에 기존 부채 500달러가 있는 차주가 40만 달러의 주담대를 신청하려고 할 경우를 상정해보자.

금리가 3%라면(2021년 당시 시장금리 수준) 월 상환액은 약 1천686달러로 소득 대비 부채 비율은 36%다. 그러나 금리가 7%라면(2023년 시장금리 수준) 월 상환액은 약 2천661달러가 돼 소득 대비 부채 비율은 53%까지 올라간다.

세인트루이스 연은

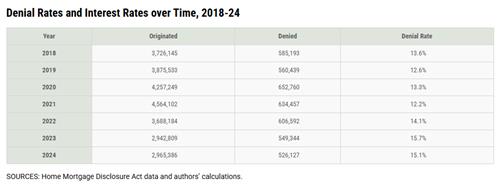

실제 블로그가 추산한 바에 따르면 지난 2020년~2021년 주택 대출 금리 중간값이 3.5%를 밑돌자 대출 거절 비율은 12.2%에 불과했다. 그러나 2022년~2023년 금리가 6.5%를 웃돌자 대출 거절 비율은 15.7%로 상승한 것으로 나타난다.

특히 이 같은 결과는 대출 신청자 수가 크게 줄어든 와중에 대출 거절 비율까지 늘어난 것이어서 주목된다고 블로그는 전했다.

또 대출 거절 비율이 상승한 부분의 100%를 설명하는 것이 금리 상승이라고 추정했다. 차주의 신용도 악화가 아니라 자본 비용이 주요 원인이었다는 것이다.

대출 거절 이유 가운데 소득 대비 부채 비율이 차지하는 비중은 2018년 당시 29%였는데 2024년에는 35%로 확대됐다고 한다.

특히 미국에서 대출 기관은 금리 상승에 따른 채무불이행 리스크를 회피하기 위해 대출 기준을 강화하는데, 이때 운이 나쁘게 대출이 거절된 차주의 경우 거절 이력이 기록에 남아 향후 대출 신청에도 영향을 미칠 수 있다고 블로그는 전했다.

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요