[노현우의 채권분석] 네 차례 인상도 부족하게 만드는 논리

(서울=연합인포맥스) 1일 서울 채권시장은 신현송 한국은행 총재의 국제 콘퍼런스 발언을 주시하면서 움직일 것으로 보인다.

'중앙은행, 그리고 화폐의 미래(Central Banks and the Future of Money)'를 주제로 열리는 컨퍼런스에서 신 총재는 개회사를 한 후 첫 번째 세션의 정책 대담을 진행할 예정이다.

채권시장이 6개월간 두 차례 인상을 선반영한 상황에서 당장 통화정책 발언에 추가로 약해질 공간은 크지 않아 보인다.

다만 월말과 세계국채지수(WGBI) 자금 유입, 국고채 발행계획 축소 등 몰렸던 수급 호재를 소화한 후라 다소 약세 되돌림이 진행될 여지가 있다.

무엇보다 미국과 이란의 종전 협상이 교착 상태에 빠진 점이 채권시장 심리에 좋지 않은 영향을 미칠 수 있다. 최근 종전 기대가 커지자 국채선물을 사들였던 외국인 투자자들이 방향을 전환할지가 가장 눈길을 끈다.

다음 날 소비자물가지수 발표를 앞두고 장 후반부터 경계감이 커질 수 있다. 연합인포맥스가 집계한 시장 전망치(2.96%)와 3% '빅피겨'의 간극이 크지 않은 상황이다.

이날 국고채 2년물 입찰은 2조7천억원 규모로 진행된다.

◇ 뉴질랜드와 한국 채권시장의 데칼코마니…4회 인상 반영하고 보자

뉴질랜드와 우리나라 채권시장의 동조화 움직임도 주시할 부분이다. 두 나라는 각자 다른 매크로 상황에 직면했지만, 일단 네 차례 인상 경로를 시장 금리에 반영하고 보는 모양새다.

두 국가 모두 최근 통화정책 결정 회의에서 인상 의견이 분출하고, 향후 인상이 예고됐다는 점은 비슷하다. 공급과 수요 등 수급 재료에 상당한 차이가 있음에도 비슷한 움직임을 보이는 셈이다.

미국과 이란 간 전쟁이 장기화하면서 에너지 수급 차질에 인플레 우려가 커진 점이 공통으로 영향을 미쳤을 수 있다. 글로벌 매크로 헤지펀드 등 포트폴리오 자금이 아시아 지역에 대해 포지션을 축소하면서 가격이 조정됐을 것이라는 추정도 나온다.

두 나라 모두 개방경제 국가에 속하는 점도 주요 요인으로 볼 수 있다. 대외 금융시장의 급격한 변동이 개방된 금융시장을 통해 그대로 파급되면서 국내 기초경제 여건과 관계없이 충격을 줄 수 있어서다.

앞서 한은의 평가대로 현재 기준금리가 명목 중립 금리의 중간 수준이라 하더라도 금융안정을 고려한 중립 금리는 다소 높아지게 되고, 현재 기준금리가 완화적이라 볼 여지가 있다. 최근 주가가 급등하고, 서울 아파트 가격이 반등하고, 수익률곡선이 가팔라진 점도 이러한 평가를 뒷받침한다.

함준호 전 금통위원은 최근 발간한 저서 '금융안정과 중앙은행:개방경제의 현실과 과제'에서 "금융 사이클의 확장기에는 금융 사이클 조정 실질 중립 금리가 상승 압력을 받게 되므로 기준금리를 동일 수준에서 유지하더라도 실제 통화정책의 완화적 강도가 더 커질 수 있다"고 설명했다.

이에 따라 금융 확장의 영향을 고려할 때, 인플레이션만을 지표로 삼는 경우보다 통화정책을 일정 수준 선제적으로 긴축 운용할 필요가 있다고 강조했다.

글로벌 금융 사이클을 두고 최근 우려가 커지는 점도 한은 등 글로벌 중앙은행의 경계감을 키울 것이라는 추정도 나온다. S&P500의 목표 이익 대비 PER은 닷컴 버블 이후 가장 높은 수준이고, PSR과 PBR은 역대 최고 수준까지 치솟았다.

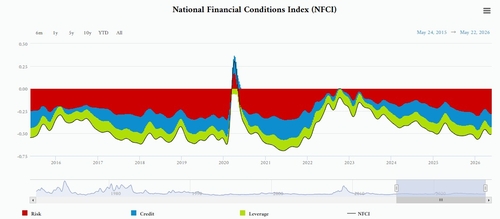

시카고 연방준비은행에 따르면 지난 22일 기준 미국 금융상황지수(NFCI)는 -0.51로 지난 3월 말(-0.455)보다 완화적인 시장 상황을 시사했다. 지수 구성에 사용된 105개 지표 중 평균보다 긴축적인 것은 3개에 불과했고 102개가 평균 대비 완화적이었다.

◇ 뉴욕 채권시장도 연준보다 미리 본 것 아닐까…환율 걱정

호주가 앞서 여러 차례 인상했고, 우리나라와 뉴질랜드가 인상에 시동을 거는 상황에서 미국 채권시장 움직임에도 눈길이 간다. 아태지역 국가들이 인플레 우려와 글로벌 경제 호조의 큰 흐름에 먼저 대응을 한 것이라면 미국도 예외가 아닐 수 있다.

미국 2년물 금리는 기준금리를 상당 폭 웃돌면서 인상 우려를 드러냈다. 채권시장이 통화당국보다 매크로를 정확히 읽고 인상 행보를 미리 반영한 것이라면 향후 미국 금리 인상 가능성이 커질 수 있다. CME페드워치에 따르면 연방기금금리 선물 가격은 내년 3월까지 인상 가능성을 40.8%로 동결(37%)보다 크게 봤다.

지난해 서울 채권시장은 한은의 인상 신호가 없는 상황에서 상당 폭 인상 경로를 선반영했는데, 이상하게 보였던 당시 움직임은 이번 금통위에서 합리적이었다는 평가를 받았다고 볼 수 있다.

미국도 통화당국이 점차 지표를 확인한 후 채권시장의 경로를 따라온다면 미 국채 중단기 금리가 추가로 오르고, 달러-원 환율에 상승 재료로 작용할 여지도 있다. 네 차례 인상을 선반영한 상황에서도 원화는 약한 모습인데, 미국 통화정책의 방향이 인상 쪽으로 더 쏠리면 매파 연준 영향이 더 크게 작용할 수 있어서다.

우리나라는 대략 두 차례 인상을 단행한 상황에서 미국발(發) 인상 압력이 환율을 통해 파급될 수 있는 셈이다. 코로나 대응 과정에서 선제적으로 인상을 단행하고서도 연준의 자이언트 스텝(75bp 인상)에 자유롭지 않았던 기억도 생생하다. 이러한 상황이 펼쳐진다면 우리나라가 네 차례 넘게 금리를 올리는 것도 이상치 않다.

전 거래일 5월 시카고 구매관리자지수(PMI)가 13.5포인트 급등하며 지난 2022년 1월 이후 최고치를 기록한 점도 눈길을 끈다. 시카고 지역은 자동차 산업 등 여러 산업이 발달해 미국 제조업의 심장부로 여겨진다. 통상 하루 전 거래일 발표되는 시카고 PMI지수가 전체 제조업 PMI의 선행지표로 보는 시각이 많다. 이날 밤 발표되는 제조업 PMI가 비슷한 관점을 제시할지 지켜볼 필요가 있다.

이번 주 발표되는 미국 고용보고서도 이런 맥락에서 주시할 재료다. 중동 전쟁에도 견조한 흐름을 확인한다면 금리 인상 전망은 더 강해질 수 있다.

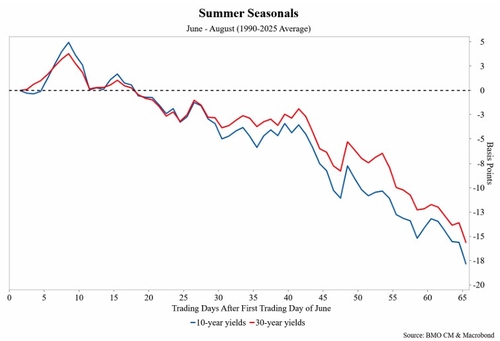

채권시장에 우호적이지 않은 펀더멘털이지만, 역사적으로 6월 이후 여름에 계절적으로 미 국채 장기 금리가 하락하는 경향이 뚜렷하다는 평가도 있다. (경제부 시장팀 차장)

시카고 연은

연합인포맥스

BMO캐피탈

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요