"주식 팔아 채권 사겠나" vs "살 게 채권뿐"…국민연금 비중조정 영향은

국민연금의 목표비중 조정 따른 채권시장 영향 갑론을박

(서울=연합인포맥스) 김정현 기자 = 국내채권 목표 비중을 일부 축소한 국민연금의 결정이 서울 채권시장에 어떤 영향을 미칠지 관심이 쏠린다.

국내채권 목표비중이 다소 줄긴 했지만 현재 보유하고 있는 수준보다는 여전히 높은 상황이어서 이를 둘러싼 시장 참여자들의 전망은 엇갈렸다.

1일 채권시장 관계자들은 국민연금의 국내채권 보유가 목표 비중을 밑돌고 있지만 당장 큰 규모의 매수가 이뤄지기는 힘들다는 데 시각을 공유했다.

지난달 28일 국민연금 기금운용위원회는 올해 말 국내채권 목표 비중을 23.1%로 기존 대비 1.8%포인트(p) 하향 조정한 바 있다. 국내주식 목표 비중(14.9%→20.8%)을 상향함에 따라 국내채권 비중을 줄인 것이다.

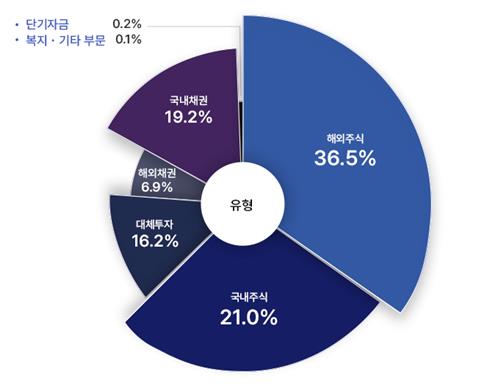

다만 이는 실제 국내채권 보유 비중보다 여전히 높은 수준이다. 국민연금은 지난 3월 말 기준 국내채권을 19.2% 보유하고 있다. 그 뒤 채권 금리가 급등함에 따라 현재는 그 비중이 더 떨어졌을 것으로 보인다.

시장은 공격적인 리밸런싱 가능성은 극히 낮다고 봤다. 적극적인 비중 조정을 단행한다면 결국 국내주식을 매도한 자금으로 국내채권을 매수해야 한다는 의미인데 현재 상황에서 가능성이 희박하다는 것이다.

한 증권사의 채권 운용역은 "주가 상승으로 인해 국민연금의 국내주식 비중이 현재 30%에 육박할 것으로 추산된다"면서 "그럼 그 차이인 수십조를 매도할 거냐 하면 그럴 가능성은 없다"고 말했다.

그러면서 "반대로 말해 국내채권을 적극 매수하기도 쉽지 않다는 것"이라며 "전략적 자산배분(SAA) 허용범위도 공개하지 않은 만큼 당장 움직여야 할 유인이 없다"고 덧붙였다.

채권 업황을 고려해도 국민연금이 국내채권을 본격 매수하기는 쉽지 않다는 지적이 나왔다.

한 은행의 채권 운용역은 "기대수익률이 5~6%는 돼야 매수할텐데 현재로서는 국내채권을 늘릴 유인이 크지 않다"면서 "비중 따라 했으면 이미 많이 샀어야 한다"고 일축했다.

공격적으로 국내채권을 매수하지는 않더라도 점진적인 매수 가능성이 높아 보인다는 의견도 동시에 나왔다.

문홍철 DB증권 자산전략팀장은 "국내주식 보유 비중이 시가 기준 30% 정도 될 텐데 여기서 더 늘리긴 쉽지 않아 보인다"면서 "외화 자산을 살 상황도 아니라고 보여지는 만큼 국내채권 외에는 대안이 없지 않겠나"고 말했다.

그는 "주식을 팔아 채권을 사는 것은 과격하다"면서 "매달 들어오는 연금보험료 등을 활용해 신규 자금 집행만 해도 비중이 맞춰져갈 것"이라고 덧붙였다.

지난 1분기 국민연금의 기금 증가액은 13조6천890억 원 수준이었다.

외국계 은행의 한 관계자는 "SAA를 고려하더라도 국내채권 보유 비중은 다소 부족해 보인다"면서 "방향은 매수 쪽일 것"이라고 전했다.

국민연금기금운용본부

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr