은행은 빼주는데 증권사는 '교육세 폭탄'…"손익통산 도입해야"

ETF 시장 급성장…LP 헤지 거래인데 장부상 매매이익 급증

[연합뉴스 자료사진]

(서울=연합인포맥스) 이규선 기자 = 주식시장 활황과 상장지수펀드(ETF) 시장 급성장 속에 증시 유동성을 공급하는 증권사들이 막대한 교육세 부담을 떠안고 있다는 지적이 나왔다.

유가증권 매매 과정에서 발생하는 손실을 이익에서 상계해 주는 '손익통산'을 허용해 비합리적인 세금 폭탄을 막아야 한다는 게 조언의 골자다.

2일 자본시장연구원 장근혁 선임연구위원은 '교육세 과세표준과 손익통산의 필요성: 시장조성자(MM)·유동성공급자(LP)를 중심으로' 보고서에서 이같이 밝혔다.

장 위원은 증권사가 주식과 ETF 시장에서 유동성을 공급하는 과정은 순수한 투자 목적의 주식 매매와 다르다고 선을 그었다.

MM과 LP는 의무적으로 매수·매도 양방향 호가를 제출하며, 한쪽으로 포지션이 쏠리면 반대 방향으로 헤지(위험회피) 거래를 수행한다. 구조적으로 매매익과 매매손실이 동시에 발생할 수밖에 없으며, 실제 손익은 이를 합산한 순손익이다. 이는 사실상 거래를 돕고 받는 수수료 수익과 같은 성격이다.

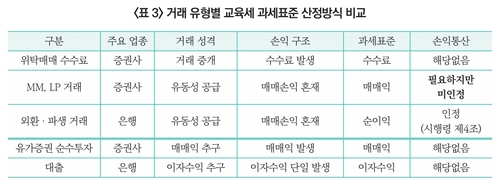

하지만 현행 교육세법은 유가증권 매매 수익 금액 전체를 과세표준으로 삼는다. 거래 과정에서 입은 손실은 반영하지 않는다. 은행이 외환이나 파생상품 거래에서 손익통산을 적용받아 순이익에만 세금을 내는 것과 대조적이다.

[자본시장연구원]

문제는 2025년 하반기부터 이어진 증시 호황과 맞물려 MM과 LP의 장부상 '매매익'이 기형적으로 부풀려졌다는 점이다.

장 선임연구위원의 분석 결과, 자기자본 상위 10개 증권사의 주식 및 집합투자증권 매매익은 2024년 7조2천억 원에서 올해 1분기 연환산 기준 49조5천억 원으로 7배 가까이 폭증했다. 자산 대비 매매익 비율도 2016~2024년 평균 13% 수준에서 올해 54%까지 치솟았다.

단순히 증권사가 돈을 많이 번 것이 아니라, 국내 주식형 ETF 순자산이 2024년 말 35조 원에서 올해 5월 194조 원으로 급증하면서 LP의 유동성 공급 역할과 매매 규모 자체가 커진 결과다. 시장 변동성이 커질수록 실제 순손익과 무관하게 장부상 매매익만 가파르게 쌓이는 구조다.

게다가 올해부터 과세표준 1조 원 초과 구간의 교육세율이 0.5%에서 1.0%로 두 배 올랐다. 실질적인 이익이 없거나 오히려 적자를 보더라도, 기계적인 헤지 거래 탓에 매매익이 잡히면 고스란히 1.0%의 최고세율을 맞게 된다.

장 선임연구위원은 "MM과 LP의 거래는 다른 투자자의 거래 상대방이 되어 유동성을 공급한다는 점에서 은행의 대출이나 순수 투자와는 본질적으로 구별된다"며 "실질 순손익과 교육세 과세표준 간 괴리가 심화하는 상황에서 최고세율 구간까지 신설돼 유동성 공급 활동에 부담이 커졌다"고 진단했다.

비합리적인 세 부담이 장기화하면 증권사의 시장 조성 기능이 위축되고, 결국 원활한 거래를 보장받지 못하는 일반 투자자에게 피해가 전가될 수 있다.

장 선임연구위원은 "MM과 LP가 일반 투자자의 거래를 지원하고 가격 발견 기능을 높이는 점을 감안해 교육세 과세표준에 손익통산을 도입해야 한다"며 "우선 유가증권 거래에 손익통산을 적용하고, 세수 영향을 점검하며 파생상품 거래까지 단계적으로 확대할 필요가 있다"고 제언했다.

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요