美국채 금리 상승, 하이퍼스케일러 채권 발행 급증 탓은 과장

(서울=연합인포맥스) 이종혁 선임기자 = 미국 장기물 국채 금리의 급등은 경기 순환적 동인 영향이 크지 하이퍼스케일러들의 인공지능(AI) 투자용 채권 발행이 급증한 여파는 아니라는 분석이 나왔다.

세계 최대 채권운용사 핌코의 멀티애셋 크레디트 전략가인 로트피 카루이는 1일(현지 시각) 'AI 자금 수요가 채권 수익률의 경기 순환적인 동력을 압도하지 않는다'는 보고서에서 이같은 결론을 내렸다.

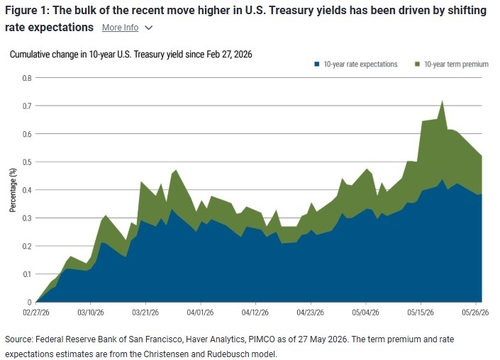

카루이 전략가는 우선 최근 장기물 미국채 수익률의 상승은 AI 때문이 아니라며 2월말 이후 10년물 상승 폭이 약 51bp 정도인데 이 중 38bp는 금리 기대치를 반영한 것이고, 13bp만이 더 높아진 기간 프리미엄을 반영한 것이라고 분석했다.

카루이 전략가는 부채를 통한 AI 자본 지출은 궁극적으로 위험 프리미엄의 장기적인 동력이 될 수 있지만 이는 수년에 걸쳐 진행될 가능성이 높다고 진단했다.

출처 : 핌코

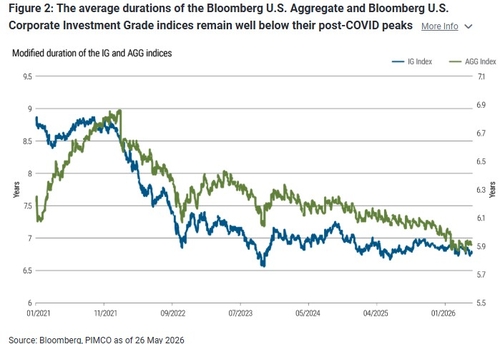

카루이는 중요한 점은 듀레이션 공급 충격이 아직 완전히 도래하지 않았다는 점이라며 블룸버그 미국 종합지수 등의 평균 듀레이션은 팬데믹 이후 고점보다 낮은데, 이는 시장이 아직 부채 기반 AI 설비투자 주기가 만들어낼 전체적인 장기 듀레이션의 파급력을 시장이 아직 온전히 흡수하지 않았음을 시사한다고 설명했다.

출처 : 핌코

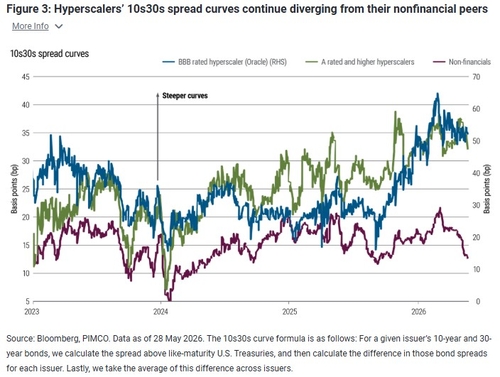

회사채 시장에서는 하이퍼스케일러들의 장기물 스프레드 커브와 비금융권 간에 명확한 분기가 나타나는 특징도 있다.

카루이는 비금융 10년-30년 스프레드 곡선은 2월말 이란 분쟁 시작 이후 평탄화됐으나 하이퍼스케일러들은 가팔라져 정반대라고 지적했다.

출처 : 핌코

더 광범위하게 보면 미 국채 수익률이 높아지면서 매수자들을 장기 회사채로 계속 끌어들이고 있다며 또 기술적으로 하이퍼스케일러들의 발행을 제외하면 미 달러표시 30년물 투자등급 회사채의 비중은 전체의 10% 미만으로 수년 내 가장 낮은 점도 회사채 소화에 순풍으로 작용하고 있다고 카루이는 덧붙였다.

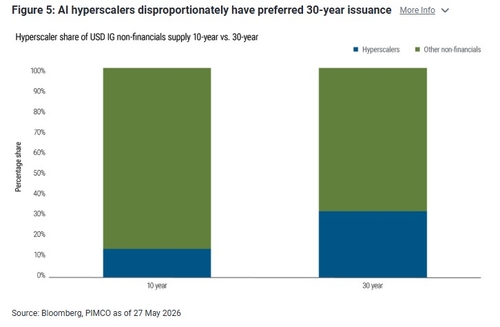

하이퍼스케일러들은 훨씬 더 긴 만기물 발행을 선호하는 양상도 보였다.

하이퍼스케일러들의 채권 발행은 올해 누적 10년물 공급의 13%(210억 달러)를 차지했지만, 30년물에서는 30%(320억 달러) 이상을 차지했다.

출처 : 핌코

카루이는 하이퍼스케일러들의 장기물 기울기가 가팔라진 것은 채권 발행이 가장 집중됐던 구간에서 투자자들이 더 많은 위험 프리미엄을 요구하는 것을 반영한 결과라고 풀이했다.

liberte@yna.co.kr

이종혁

liberte@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요