S&P "메모리 반도체 2028년까지 호황…삼전·하닉이 최대 수혜"

공급 늘어나는 2028년에는 반도체 사이클 역전 가능성

(서울=연합인포맥스) 한종화 기자 = 글로벌 신용평가사인 스탠더드앤드푸어스(S&P)는 메모리 반도체 시장이 최소한 2028년까지 호황을 유지하고, 삼성전자[005930]와 SK하이닉스[000660]가 최대 수혜를 볼 것으로 전망했다.

S&P 글로벌은 11일(현지시간) 발간한 보고서에서 "메모리 반도체 시장은 호황과 불황을 반복하는 순환의 위험이 항상 있었지만, 이번에는 최소한 2028년까지 호황이 유지될 것"이라며 이같이 밝혔다.

S&P는 "고대역폭 메모리(HBM)와 전통적 메모리 반도체 시장을 지배하는 한국의 메모리 제조사들은 최근 흐름에서 이득을 취할 수 있는 최상의 입지를 갖고 있다"고 강조했다.

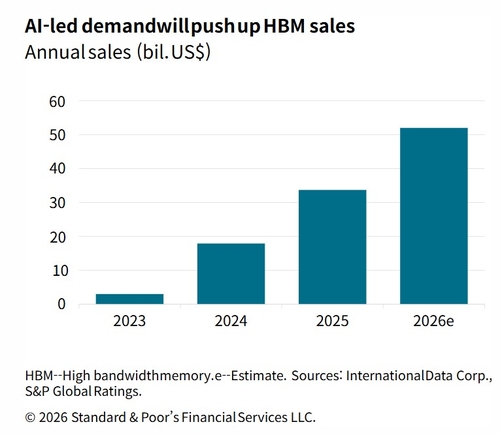

S&P는 인공지능(AI) 인프라 선점을 위한 글로벌 4대 하이퍼스케일러(대형 클라우드 사업자)들의 설비투자가 2028년까지 9천740억달러로 불어나 2024년의 4배가 될 것으로 예상했다.

이 투자는 고스란히 AI 반도체와 메모리 반도체에 대한 수요로 이어진다. AI가 훈련에서 추론 중심으로 옮겨가면서 서버용 D램과 기업용 솔리드스테이트드라이브(eSSD)에 대한 수요도 폭발적으로 증가하고 있다.

올해 글로벌 메모리 반도체 시장의 매출 규모는 5천억달러 이상으로, 이는 2022년 1천500억달러였던 것에 비해 엄청난 성장이다

S&P는 "글로벌 생산업체들이 설비 투자에 나서고 있지만 이는 수년이 걸리며 비용도 많이 든다"며 "최소 3~4년은 경쟁사들이 한국을 따라잡기는 어려울 것"이라고 설명했다.

공급이 부족해지자 고객들은 3~5년의 장기계약을 체결하고 있고, 이는 순환적인 성격을 띠었던 메모리반도체 시장의 변동성을 낮추는 역할을 한다.

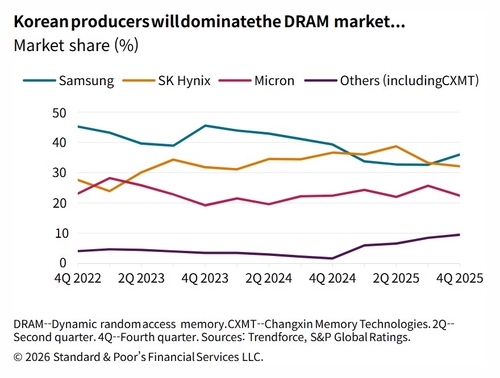

S&P는 "SK하이닉스의 생산 능력이 심각하게 제약을 받고 있기 때문에 경쟁사에 점유율을 내줄 수밖에 없을 것"이라면서도 "그러나 SK하이닉스는 삼성전자·마이크론과 큰 격차를 유지하면서 HBM 시장을 지배할 것"이라고 예상했다.

HBM의 수요는 그래픽처리장치(GPU) 영역을 넘어서고 있다.

S&P는 AI의 중심이 훈련에서 추론으로 이동하면서 빅테크 기업들도 주문형 반도체(ASIC)의 형태로 HBM을 필요로 하고 있다고 설명했다.

S&P는 "향후 2년간 메모리 반도체 제조사들이 기록적인 수익을 내겠지만, 대부분의 수익은 삼성전자와 SK하이닉스 두 기업으로 흘러 들어갈 것"이라고 전망했다.

[출처 : S&P글로벌]

다만 S&P는 공급 능력이 확장되면서 2028년에는 반도체 시장의 하강이 시작될 수 있다고 예상했다.

S&P는 "신규 공급이 시작되는 2028년에는 메모리 반도체의 순환 주기가 역전될 수 있다"며 "확장해둔 설비의 유지 부담이 커지는 가운데 가격이 하락하면 수익성은 빠르게 고갈될 것"이라고 우려했다.

이 경우에는 미리 체결해 둔 장기계약이 충격을 완화하는 수단이 된다.

S&P는 "전체 규모에 비해 장기 계약의 비중은 아직 작은 수준이지만 최근에는 장기 계약이 빠르게 증가하는 추세"라며 "장기 계약이 매출에서 상당한 비중을 차지하게 되면 공급자들은 시장의 순환 주기에서 벗어나게 될 것"이라고 설명했다.

중국 업체들의 부상도 위험 요인으로 꼽혔다.

창신메모리테크놀로지(CXMT)는 2024년만 해도 D램 시장 점유율이 1%도 안 됐지만 2025년에는 5~6%로 성장했고, 양쯔메모리테크놀로지(YMTC)도 낸드(NAND) 시장에서 최근 3년간 두 배 정도 성장해 작년 점유율을 10% 수준으로 끌어올렸다.

S&P는 "CXMT는 HBM과 DDR5s를 개발 중이다"라며 "CXMT가 기술 격차를 좁히는 데 성공하면 고부가가치 반도체를 만들어내면서 글로벌 반도체 가격과 수익성을 낮추게 될 것"이라고 분석했다.

[출처 : S&P글로벌]

jhhan@yna.co.kr

한종화

jhhan@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요