2조달러 데뷔한 스페이스X에 첫 '매도 의견'…"목표가 115달러"

"수익성 악화·현금흐름 둔화 불가피…AI 동종업계 대비 프리미엄 어려워"

(서울=연합인포맥스) 이규선 기자 = 우주기업 스페이스X가 나스닥 시장 데뷔 첫날 시가총액 2조 달러를 돌파하며 화려하게 비상한 가운데, 월가에서는 우려의 목소리도 나왔다. 글로벌 리서치기업 CFRA가 스페이스X에 대해 '매도' 의견을 제시하면서다.

위성 통신 서비스인 스타링크의 가파른 성장세에도 불구하고, 차세대 우주선 개발과 인공지능(AI) 인프라 투자에 따른 자본 부담이 지나치게 비대하다는 진단이다.

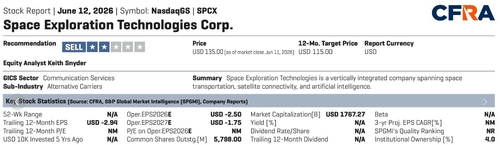

14일 금융투자업계에 따르면 CFRA는 스페이스X의 목표가로 115달러를 제시했다. 스페이스 X의 공모가 135달러에도 못 미치는 수치다. 스페이스X는 데뷔 첫날 19% 상승하며 161달러에 거래를 마쳤다.

CFRA는 스페이스X의 매출이 지난 2023년 104억 달러에서 2025년 187억 달러로 급증하겠지만, 성장의 핵심 축은 발사 서비스에서 위성 인터넷(연결성) 부문으로 이동했다고 분석했다.

스타링크가 견인한 연결성 부문 매출은 39억 달러에서 114억 달러로 급증하며 회사의 최대 사업으로 자리 잡았다. 반면 우주 부문 매출은 41억 달러로 완만하게 늘어나는 데 그쳤다. xAI, 그록(Grok), 엑스(X, 옛 트위터) 등을 포함한 AI 부문 매출은 32억 달러를 기록했다.

CFRA는 외형 성장에도 불구하고 향후 수익성 악화 가능성을 경계했다. 차세대 우주선 '스타십'에 투입되는 막대한 연구개발(R&D) 비용이 우주 부문 수익성을 갉아먹고 있기 때문이다. 여기에 대규모 인프라 투자에 따른 AI 부문의 적자 폭 확대도 회사 전반의 잉여현금흐름(FCF)을 악화시키는 핵심 요인으로 꼽혔다.

CFRA는 스페이스X가 스타십과 AI 인프라 등 대규모 자본이 필요한 신사업에 재투자를 지속하고 있어 당분간 현금흐름 둔화가 불가피할 것으로 내다봤다. 이에 따라 주당순이익(EPS)도 2026년 -2.50달러, 2027년 -1.75달러로 적자 기조가 이어질 것으로 추정했다.

CFRA는 "이번 매도 의견은 여러 신흥 시장에서 동시에 실행력을 입증해야 하는 위험에 비해 보상이 불리하다는 판단을 반영한 것"이라고 설명했다. 스타십 상업화, 스타링크 성장, AI 수익화를 축으로 하는 투자 논거가 결국 스타십 하나에 지나치게 집중돼 있어 실행 병목으로 이어질 수 있다는 지적이다.

목표가 115달러는 스페이스X의 기업가치를 1조 5천억 달러로 평가한 수치다. 이는 2027년 예상 매출 대비 20배 수준(PSR 20배)으로, 클로드를 서비스하는 AI 스타트업 앤스로픽(Anthropic)과 유사한 밸류에이션이다.

CFRA는 "AI 시장이 초기 단계이고 투자 부담이 큰 점을 고려하면 이 같은 매출 배수는 적절한 수준"이라면서도 "스페이스X가 독보적인 우주 발사 자산을 보유하고 있음에도 아직 AI 사업에서 지속 가능한 수익성을 입증하지 못한 만큼, 다른 AI 동종 기업들보다 높은 프리미엄을 부여하기는 어렵다"고 선을 그었다.

[CFRA]

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr