'중국발'→'AI발' 투자사이클…"성장률 재평가로 채권시장 베어스티프닝 압력"

"현재 환경은 2005~2008년 금리 인상기와 유사"

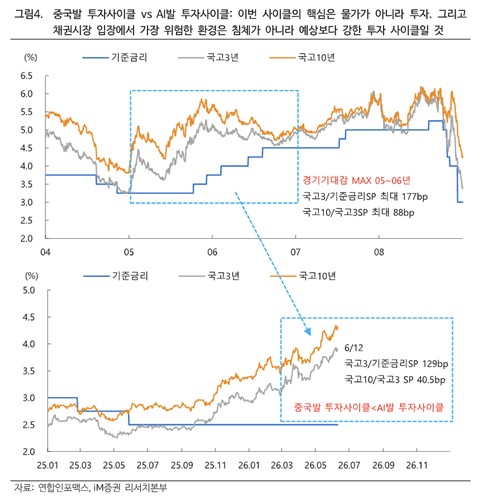

"이번 사이클 핵심은 물가 아니라 투자"

(서울=연합인포맥스) 손지현 기자 = 성장률 재평가와 투자 사이클 확대라는 환경 변화의 영향으로 국내 채권시장이 베어 스티프닝 국면으로 이동할 가능성이 높다는 견해가 나왔다.

성장률 3% 및 물가 3% 조합이 현실화될 경우 시장의 관심은 최종금리와 중립금리로 쏠릴 것이라는 판단이다.

김명실 iM증권 연구원은 15일 '채권 브리프: 투자 사이클의 귀환' 보고서를 통해 "채권시장 역사상 가장 큰 금리 상승은 경기 침체 국면에서 발생하기보다, 성장률이 더 높고, 이로 인해 중앙은행이 더 오랜 긴축을 유지해야 했던 시기에 나타났다"며 이같이 분석했다.

그러면서 현재 환경이 지난 2005년부터 2008년 한국은행의 금리 인상기와 유사하다고 짚었다.

당시 중국의 고성장과 글로벌 교역 확대, IT 및 제조업 투자 확대 등이 결합하면서, 국내 경제 성장률은 지속적으로 상향 조정됐다. 그 기간 동안 한은은 기준금리를 175bp 인상했다.

김 연구원은 현재의 환경이 그 당시와 유사하다고 판단하면서, '중국'이 '인공지능(AI)'으로 바뀐 것 뿐이라고 진단했다.

김 연구원은 "투자 중심 성장 국면에서는 성장률이 예상보다 오랫동안 높은 수준을 유지하는 경우가 많다"며 "시장은 반복적으로 경기 둔화를 예상하지만 실제 경제는 지속적으로 상향 수정된다"고 말했다.

그는 "현재의 경우도 성장률 재평가가 시작될 경우 시장은 한은의 최종금리 수준과 장기금리 적정 수준을 다시 계산해야 할 가능성이 높다"고 언급했다.

그러면서 현재 기준금리와 국고채 스프레드가 실제로 과도한지를 판단해봐야 한다고 부연했다.

김 연구원은 "현재 기준금리와 국고채 3년물 금리의 스프레드는 약 140bp 수준까지 확대돼 있다"며 "다만 아직 2005년~2007년 당시의 수준(최대 177bp)까지 도달하지 못했다"고 언급했다.

그는 "만약 성장률과 물가 전망이 추가적으로 상향되고 한은이 7월 인상 이후에도 긴축 의지를 유지한다면 기준금리와 국고채 3년물 금리 간 스프레드는 과거 사례처럼 추가 확대될 가능성을 배제하기 어렵다"고 말했다.

장단기 스프레드의 경우 역사적으로 보면 여전히 낮은 수준이라고 판단했다.

김 연구원은 "지난 2005년~2007년 시기의 경우 국고채 10년물 및 국고채 3년물 간 스프레드가 최대 87bp 수준까지 확대됐다"며 "현재의 경우 40bp 수준에 불과하다"고 말했다.

그는 "현재 시장이 내년 이후 성장경로와 재정정책 영향을 충분히 반영하지 못하고 있는 점도 중요한 포인트가 될 수 있다"며 "최근 성장률 상향, 물가 재상승, 재정확대, AI 중심 투자 사이클, 글로벌 국채 공급 증가 등을 감안하면 장기금리에는 단순한 통화정책 이상의 프리미엄이 요구될 가능성이 높다"고 설명했다.

이에 따라 향후 채권시장이 장기금리가 상대적으로 더 큰 부담을 받는 베어 스티프닝 국면으로 이동할 가능성을 시사한다고 부연했다.

김 연구원은 "단기금리는 한은의 추가 인상 가능성을 반영하며 상승할 수 있고 장기금리는 성장률 상향, 재정확대, 국채공급 증가, 기간프리미엄 상승을 반영하며 더욱 큰 폭으로 상승할 수 있다"고 말했다.

그는 "앞으로 채권시장이 재평가해야 할 것은 한은의 한차례 금리 인상이 아니라 국내 경제 전체의 명목성장률과 장기금리 체계 그 자체일 수 있다"며 "지금은 금리 상승 사이클의 마지막이 아니라 오히려 새로운 금리 체계의 시작점에 가까울 가능성에 주목할 필요가 있다"고 분석했다.

jhson1@yna.co.kr

손지현

jhson1@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요