보험硏 "자율주행 시대, 車보험 보상·책임 범위 설계해야"

(서울=연합인포맥스) 이수용 기자 = 완전 자율주행차 상용화에 대비해 보험업권에서도 자동차보험의 위험평가를 정교화해 보상 범위와 책임 범위를 설계해야 한다는 제언이 나왔다.

천지연 보험연구원 연구위원은 28일 '완전 자율주행차 상용화와 보험산업 과제' 보고서에서 "기존 차량 운행 통제권이 운전자에게 있었으나, 자율주행차는 통제권이 시스템으로 이관되면서 책임 주체가 다양해진다"고 지적했다.

이에 제조물 책임, 소프트웨어 결함 책임, 시스템 운영 책임 등으로 사고 책임이 확대될 수 있어 자율주행 기술 단계별 책임소재를 정의해 법적 불확실성을 최소화해야 한다. 정부도 내년까지 책임분담 가이드라인을 마련하는 것을 목표로 하고 있다.

또한 해킹, 센서 오류, 소프트웨어 결함, 시스템 인수인계 실패 등 시스템 작동 여부와 사고 발생 원인이 다양해질 수 있어 유형을 체계화하고 보상범위를 재검토해야 한다고 천 연구위원은 지적했다.

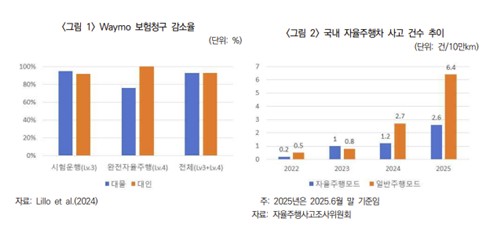

자율주행차의 사고율이 낮다는 점은 보험료 인하 요인이 될 수 있으나, 차량가액과 조사비용을 고려하면 보험료 인상 요인이 될 수 있어 데이터를 기반으로 한 언더라이팅 체계를 구축할 필요도 있다.

기업간거래(B2B) 형태의 자동차보험 시장 확대도 대비해야 한다.

천 연구위원은 "기존 자동차보험은 개인보험 중심이지만 자율주행은 기업 단위의 보험 수요가 확대될 것"이라며 "주요국 역시 기업 단위 자율주행차 운영을 전제로 책임 구조를 설계하고 있다"고 짚었다.

그는 "사고 보상체계의 안정성과 소비자 신뢰를 확보할 수 있도록 자율주행차 보험제도를 선제적으로 정비할 필요가 있다"고 말했다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr