신용등급 추가 하락 면한 건설업계…"안심하기는 이르다"

1분기 수익성 개선에도 "연말까지 지속 여부 모니터링"

시장 불확실성에 대규모 매출채권 회수에는 '물음표'

(서울=연합인포맥스) 정필중 기자 = 국내 신용평가 3사의 상반기 정기평가가 나오면서 건설업계도 한숨을 돌리는 분위기다. 연초에 신용등급이 일부 조정된 곳을 제외하면 추가로 하향된 곳은 없었다.

그렇다고 안심할 수는 없는 상황이다. 연간 기준으로 건설사들의 수익 개선세가 이어질지 여전히 불투명한 데다, 착공 감소로 건설업 사업 기반이 약해졌다는 분석도 제기됐다.

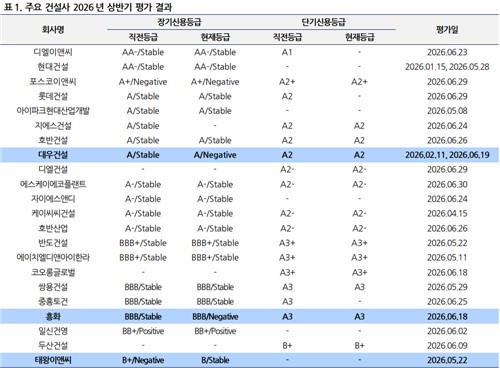

2일 나이스신용평가에 따르면 올해 상반기 중 신용등급 혹은 전망이 하향된 건설사로는 대우건설[047040](A)과 태왕이앤씨(B), 흥화(BBB) 3곳이었다. 대형 건설사 중에서는 대우건설이 유일했다.

[출처: 나이스신용평가]

대우건설은 올해 2월 기존 'A(안정적)'에서 'A(부정적)'로 등급 전망이 한 단계 낮아졌다. 부채비율이 2024년 말 192.1%에서 지난해 말 284.5%까지 늘었고, 순차입금 부담도 커졌다는 이유에서다. 주택 경기 불확실성에 따른 분양 실적 불확실성도 당시 전망 하향의 근거로 꼽혔다.

지난해 말 부정적 등급전망을 받았던 포스코이앤씨(A+)도 지난달 신안산선 3-2공구에서 사망자가 발생하는 등 사고가 발발했으나, 추가로 신용등급이 조정되지는 않았다.

나신평은 포스코이앤씨가 행정처분 리스크에 노출돼 있다는 점을 지적하면서 그 수위가 사업 경쟁력에 미치는 영향을 중장기적으로 모니터링하겠다고 밝혔다.

연초 대우건설 신용등급 전망이 조정됐다는 점을 고려하면, 추가로 등급이 하락한 주요 건설사는 없었던 셈이다.

한국신용평가의 경우 올해 상반기 총 20개 기업의 신용등급 및 전망을 하향 조정했는데, 이중 건설사는 없었다.

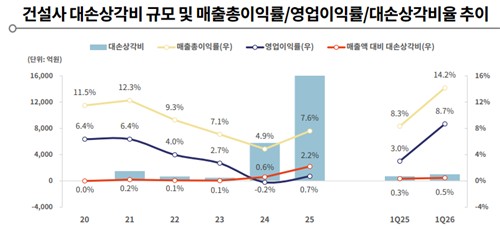

올 상반기 건설사들의 수익성은 눈에 띄게 개선됐다.

한국기업평가에 따르면 건설사 16곳의 올해 1분기 영업이익률은 8.7%로 전년 동기 대비 5.7%포인트(p) 상승했다. 매출액에서 매출원가를 제외한 매출총이익이 전체 매출에서 차지하는 비중을 의미하는 매출총이익률도 같은 기간 8.3%에서 14.2%로 올랐다.

[출처: 한국기업평가]

그럼에도 하반기 건설업 전망은 여전히 어둡다는 의견이 주를 이뤘다. 연말까지 수익 개선세가 이어질지 지켜볼 필요가 있고, 대출 규제 등으로 매출채권 회수 규모가 크지 않을 수 있어 차입 부담이 이어질 수 있다는 이유에서다.

한기평은 "통상 4분기에 대손을 반영하는 건설업 특성상 1분기의 수익성 개선이 연간 기준으로도 지속될 수 있을지 모니터링이 필요하다"고 짚었다.

이어 "대출규제와 부동산 시장의 불확실성이 여전히 높은 상황에서 매출채권 회수를 통한 실질적인 현금 유입 규모는 크지 않을 수 있다"며 "신규 사업장의 초기 분양성과가 과거 대비 저하돼 업종 전반의 운전자본부담은 높은 수준을 지속할 것"이라고 진단했다.

착공 감소로 사업 기반이 위축됐다는 점도 건설업 부담 요인 중 하나로 꼽혔다.

나신평에 따르면 국내 건설사들의 현장 시공 실적인 건설기성액은 지난 2023년 176조4천억 원에서 지난해 143조9천억 원으로 감소했다.

건설수주는 2023년 176조4천억 원에서 2025년 205조 원으로 늘었지만, 사업성이 낮아지면서 착공 전환이 원활하지 않다는 점도 건설업 부담으로 작용할 전망이다.

나신평은 "선행지표인 건축 착공면적이 2023년 이후 연간 1억㎡를 하회하고 있고, 2026년 1분기에도 전년 동기 대비 19.6% 감소한 점을 고려하면 국내 건설사들의 사업 기반 위축에 따른 건설기성 감소가 지속될 것"이라고 했다.

또한 "건설수주의 회복에도 높은 공사비 부담과 사업성 저하 등으로 인해 원활한 착공 전환이 이루어지지 못하면서, 건축착공 면적의 부진한 흐름이 이어지고 있다"고 부연했다.

joongjp@yna.co.kr

정필중

joongjp@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요