"환율에 재정정책이 중요"…가파른 원화 약세 속 연준 보고서 눈길

(서울=연합인포맥스) 노현우 기자 = 정부의 재정정책이 통화가치에 크게 영향을 준다는 연구 결과가 나와 눈길을 끈다.

우리나라 상황에 그대로 대입하기는 어렵지만, 원화 약세가 지속하고 내년 예산안 편성을 앞둔 상황이어서 더 주목된다.

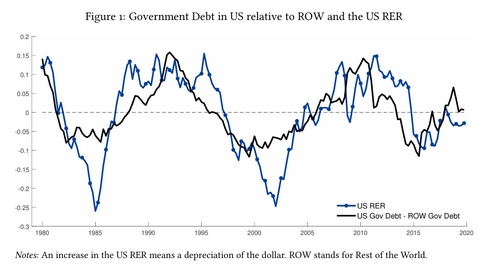

2일 연준은 최근 홈페이지에 공개한 '재정정책, 포트폴리오 마찰, 국제적 파급효과(Fiscal Policy, Portfolio Frictions, and International Transmission)' 제목의 연구 보고서에서 지난 1980년대 이후 미국의 상대 국채 잔액과 실질환율의 상관계수가 0.71에 달한다고 평가했다.

실질환율이 오르는 것은 달러화의 약세를 의미한다고 설명했다. 국가 부채가 다른 국가 대비 치솟을 경우 자국 통화의 약세 압력이 커진다고 평가했다.

이러한 재정 요인이 무위험금리평형(UIP)상 이탈을 초래하고, 투자자들의 포트폴리오에도 영향을 준다는 의견이다.

시장에서 정설로 여겨지는 양국 간 금리 차보다는 'UIP 이탈' 정도가 환율에 더 영향을 준다고 판단했다. 실질환율 움직임의 20% 정도가 재정정책으로 설명이 된다고 평가했다.

미국 투자자들이 늘어난 국채를 소화하면서 추가 프리미엄을 요구하게 되고, 이에 연동해 달러 가치가 하락하게 된다는 논리다. 금리가 그대로라 가정하면 달러화가 싸져야 매수 매력이 커지기 때문이다.

투자자들의 국채 투자 비중은 장기 목표 비중에서 벗어날수록 볼록성이 커진다. 국채 물량이 늘수록 이러한 관계가 더 가팔라진다는 의미로 볼 수 있다.

이러한 분석은 최근 원화 가치가 빠르게 약해지는 우리나라 상황에도 시사점이 있다는 의견이 제기된다.

수출 호조에 명목 GDP가 급증하고 건전성 지표가 개선될 것으로 보이는 점은 긍정적이지만, 초과 세수 일부를 상환하고 내년 국고채 발행 규모를 축소하는 것이 원화 절하 압력을 줄이는 데 도움이 될 수 있어서다.

실제, 우리나라 통화정책 결정 회의에서 재정정책 관련 조언이 나오기도 했다.

한 금융통화위원은 지난 5월 통화정책 방향 결정 회의에서 수출 호조로 발생한 초과 세수의 일부를 국가채무 상환에도 일부 사용해 국가 채무를 줄여나가야 한다며 이 조치가 미래세대의 부담을 덜어줄 뿐 아니라 시장금리 상승 압력 완화에도 도움이 될 것이라고 설명했다.

인플레이션 대응 과정에서 재정정책이 중요하다는 분석도 제기된다.

재정이론을 발전시킨 학자로 유명한 존 코크런은 지난달 29일 발표한 논문 '인플레이션과 부채(Inflation and debt)'에서 "인플레이션은 언제나 정책적 선택의 결과다"며 "위기 상황에서 누적된 국가부채를 안정적으로 상환할 수 있도록 지속적인 재정 흑자를 달성해야 한다"고 설명했다.

그는 "적자 재정정책을 시행하더라도 정부가 그 부채를 상환할 능력과 의지가 있다는 점을 훨씬 더 명확하게 약속해야 한다"며 소통의 중요성을 강조했다.

Board of Governors of the Federal Reserve System, International Finance Discussion Papers

FOMC

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요