'킹달러'엔 성장 스토리도 한계…스테이트스트리트 "EM 비중 축소"

(서울=연합인포맥스) 김경림 기자 = 글로벌 자산운용사 스테이트스트리트가 달러 강세 국면에서는 신흥국(EM) 주식의 비중을 전략적으로 줄여야 한다고 조언했다. 신흥국 고유의 성장 모멘텀이 있더라도, 달러 강세 시기에는 자산 수익률이 선진국보다 부진할 수 밖에 없다는 분석이다.

2일(현지 시간) 글로벌 자산운용사 스테이트스트리트의 잉 란 선임 전략가는 보고서를 통해 "(신흥국 주식 수익률은) 경제성장만으로는 충분하지 않았다"며 "중요한 것은 성장과 거시경제 환경이 어떻게 상호작용했는지였다"고 설명했다.

보고서는 신흥국이 젊은 인구구조와 소비 확대, 도시화, 구조적으로 높은 경제성장률을 바탕으로 장기 투자처로 주목받아 왔지만, 글로벌 금융위기 이후에는 경제성장에도 불구하고 신흥국 주식이 선진국 주식보다 부진한 성과를 보였다고 설명했다.

보고서는 이 같은 괴리를 설명하는 핵심 변수로 신흥국과 선진국의 경제성장률 격차와 미국 달러 사이클을 제시했다.

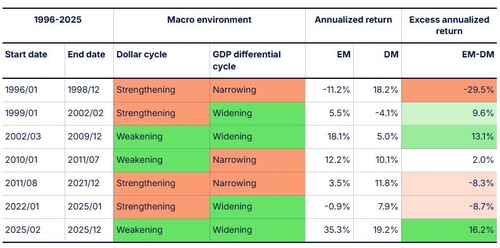

잉 란 선임 전략가는 "역사적으로 신흥국 성장률이 선진국보다 빠르게 개선되고 동시에 달러가 약세를 보인 시기에 신흥국 주식이 가장 강한 상대 성과를 기록했다"며 "반대로 두 변수가 서로 엇갈리거나 모두 불리하게 움직인 시기에는 성과가 부진한 경우가 많았다"고 말했다.

아울러, 국내총생산(GDP) 성장률 자체보다 신흥국과 선진국 간의 상대적 차이가 중요하다고 분석했다.

신흥국의 성장 프리미엄이 확대될 때는 기업 실적 개선 기대가 높아지면서 신흥국 주식의 초과수익으로 이어지는 경향이 나타났지만, 성장률 격차가 축소되는 시기에는 상대 성과도 약화됐다는 설명이다.

달러 사이클 역시 중요한 변수로 꼽혔다.

스테이트스트리트는 미국 달러가 강세를 보이는 시기에는 글로벌 유동성이 위축되고 금융 여건이 악화되면서 신흥국 자산이 상대적으로 부진한 모습을 보였다고 분석했다.

반대로 달러 약세 국면에서는 신흥국 통화가치 상승과 글로벌 유동성 확대, 위험자산 선호 회복 등이 맞물리며 신흥국 주식의 상대 수익률이 개선되는 경향이 나타났다.

잉 란 선임 전략가는 "달러는 금융 여건과 투자심리, 위험 프리미엄에 영향을 미치며 신흥국 주식 가치평가에 중요한 역할을 한다"며 "성장과 달러 어느 하나만으로는 신흥국 성과를 설명하기 어렵고, 두 요인이 함께 거시환경을 형성한다"고 강조했다.

실제 보고서가 분석한 지난 30년여의 데이터를 보면 성장률 격차 확대와 달러 약세가 동시에 나타났던 2002년 3월부터 2009년 12월, 2025년 2월부터 2025년 말에는 신흥국 주식이 선진국보다 높은 초과수익을 기록했다.

반면 달러 강세와 성장률 격차 축소가 동시에 진행된 1996~1998년, 2011~2021년에는 신흥국 주식의 상대 성과가 크게 부진했다.

[출처: 스테이트스트리트]

잉 란 선임 전략가는 "거시경제 변수는 단기보다 중장기 사이클에 걸쳐 변화하는 만큼, 투자자들은 신흥국 비중을 일률적으로 유지하기보다 성장률 격차와 달러 환경을 함께 고려해 전략적으로 조정하는 접근이 바람직하다"며 "두 변수의 방향성에 대한 확신이 있다면 보다 이른 시점에 포트폴리오를 조정하는 것도 가능하다"고 말했다.

klkim@yna.co.kr

김경림

klkim@yna.co.kr