[뉴욕은 지금] '퀀트 발작'이 다시 잦아지고 있다

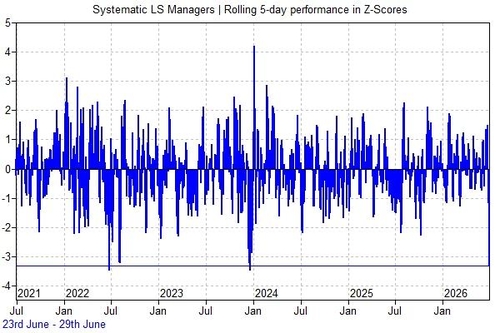

(뉴욕=연합인포맥스) 골드만삭스의 프라임 브로커리지 부서는 지난주 초 고객들에게 서한을 보냈다. 퀀트 헤지펀드들이 2023년 12월 이후 최악의 5일을 기록한 것으로 추정된다는 내용이었다.

[연합뉴스 자료사진]

단순 수익률로 환산하면 이 5일간 골드만이 추적하는 퀀트 전략들의 전체 손실률은 3.1%였다. 지난주 월요일 하루에만 1%의 손실이 발생했다.

이는 롱숏 전략 퀀트 펀드들의 자산 변동을 Z-스코어로 치환했을 때 2023년 12월 이후 가장 큰 수치다. Z-스코어는 특정 데이터 값이 데이터 전체 평균으로부터 표준편차의 몇 배만큼 떨어져 있는지를 나타내는 지표다. 데이터의 기존 단위를 제거하고 중심을 0, 표준편차를 1로 만드는 '표준화' 과정을 통해 계산된다.

골드만은 "최근의 자산 감소 사례들과 마찬가지로 포트폴리오의 숏 포지션에서 고통이 집중됐다"며 "군집도가 높은 거래와 모멘텀 전략이 특히 두들겨 맞았다"고 지적했다.

골드만이 해당 서한을 발송한 당일까지 연초 이후 퀀트 펀드들의 수익률은 여전히 11.3%였다. 이를 고려하면 그에 앞서 5일간 3.1% 하락한 것을 재앙적이라고 보기는 어렵다. 나스닥 종합지수가 그 주에 4.6%, 필라델피아 반도체지수가 7.94% 급락한 점을 고려하면 더욱 그렇다.

하지만 눈여겨볼 만한 점은 시스템 롱숏 전략 펀드들이 타격을 입은 이른바 '퀀트 발작'이 미국뿐만 아니라 아시아와 유럽에서도 동시에 나타났다는 점이다.

영국 파이낸셜타임스는 "질이 낮은 주식들(garbage stock)이 강하게 랠리를 펼치면서 퀀트 숏 포지션에 타격을 준 것으로 보인다"며 "거의 정확히 작년 이맘때 우리가 목격했던 현상의 섬뜩한 잔상"이라고 짚었다.

그러면서 "이것이 지난해 우리가 주장했던 바와 같이 소규모 퀀트 진동(quant tremors)이 점점 더 흔해지고 있다는 추가적인 증거로 의심하고 있다"며 "이런 현상이 시장 전반을 흔드는 더 격렬한 무언가로 돌변할 가능성에 대비해 짚고 넘어갈 가치가 있다고 판단했다"고 전했다.

[출처 : 골드만삭스]

지난해 미국 증시는 전체적으로 보면 4월 이른바 '해방의 날' 이후 낙관 그 자체였다. 하지만 월가에선 수면 아래에서 퀀트 발작이 빈번해지고 있다고 느끼는 사람이 늘기 시작했다.

CFM의 필리 조던 대표는 작년 12월 "2007년 퀀트 대지진만큼의 규모는 아니었지만 1년 내내 이어지는 연쇄적인 천둥소리(rolling thunder) 같았다"며 "서로 다른 시기에, 서로 다른 방식으로, 서로 다른 사람에게 영향을 미쳤다"고 말했다.

2007년 8월에 발생한 대규모 퀀트 지진(quant quake)은 미국 서브프라임 모기지 시장이 무너지는 단계에서 촉발됐다. 당시 모기지 부실로 마진콜에 직면한 다중 전략 헤지펀드들이 자금을 마련하기 위해 가장 유동성이 풍부했던 퀀트 주식 포트폴리오를 무차별적으로 매도했고 같은 팩터 모델을 추종하던 다른 펀드들의 연쇄 디레버리징을 촉발하면서 대규모 청산이 발생한 사건이다.

이후 마른하늘에 날벼락처럼 증시가 이상 급변동을 겪을 때면 퀀트 발작이 원인으로 지목되곤 했다. 하지만 간헐적으로 나타나던 퀀트 발작이 작년부턴 상당히 빈번해졌다는 게 월가의 분석이다.

골드만에 따르면 작년 6월 1일부터 7월 25일까지 시스템적 롱숏 주식 퀀트 펀드들은 점진적인 성과 하락을 겪었다. 이 기간 글로벌 주식 퀀트 펀드들은 평균 4.2%의 손실을 기록했다.

이 현상이 충격적인 이유는 당시 스탠더드앤드푸어스(S&P)500 지수가 약 8% 상승했고 변동성 지표 또한 매우 안정적이었기 때문이다. 펀더멘털 전략 펀드와 달리 퀀트 펀드들은 심각한 팩터 오작동을 겪은 것이다.

MSCI USA의 분석에 따르면 이 기간 시장은 고베타와 유동성 요인이 상승을 주도한 반면 모멘텀과 고수익성 팩터는 극도로 부진했다. 특히 공매도 잔고가 매우 높았던 '잡주'들이 급등하면서 우량 기업에 매수, 부실 기업에 매도 포지션을 취한 퀀트 펀드의 숏 북(Short Book)에서 막대한 손실이 발생했다.

MSCI는 "이는 단일 종목의 밈 주식 열풍 때문이 아니었다"며 "MSCI 통합 팩터 혼잡 모델상에서 63일 거래 기준 특정 팩터들의 동반 청산 및 팩터 간 높은 상관성 상호 작용이 빚어낸 시스템적 결과물이었다"고 판단했다.

[연합뉴스 자료사진]

퀀트 발작이 빈번해진 배경으로 수많은 근거가 제시되고 있지만 인공지능(AI)을 활용한 퀀트 펀드들의 전략이 비슷해지면서 연쇄 반응이 일어나기 쉬운 환경이 됐다는 게 주된 요인으로 꼽힌다.

로웬스타인샌들러가 작년에 발간한 대안 데이터 보고서에 따르면 글로벌 기관 투자자의 대안 데이터 활용 비율은 2023년 62%에서 지난해 90%로 치솟았다. 거의 모든 펀드가 날씨, 신용카드 사용 내역, 위성 이미지, 앱 다운로드 추이 등 대안 데이터를 대형 벤더로부터 동일하게 구매해 사용한다는 것이다.

기업용 소프트웨어 개발업체 비엔디지털의 알렉 비슈미트 최고경영자(CEO)는 "그 결과 동일한 데이터 세트를 입력값으로 받아 설계된 기계학습 알고리즘들은 본질적으로 모멘텀, 평균 회귀, 통계적 차익거래라는 고도로 유사한 거래 패턴으로 수렴하게 됐다"고 지적했다.

그는 "유사한 수학적 공간에서 수백개의 알고리즘이 동일한 매매 마이크로 신호에 즉각 반응함에 따라 시장 내부의 '전략적 혼잡도'는 극한으로 높아졌다"며 "결과적으로 사소한 충격에도 동일한 가격대에 청산 주문이 집중되는 동조화 현상이 나타났다"고 주장했다.

갈수록 동질화하는 팩터 투자 환경 속에서 개별 자산군으로부터 확보할 수 있는 순수 초과수익의 크기는 갈수록 축소되고 가공 비용은 증가하는 점도 문제의 근간이다. 이는 절대 수익률을 맞추기 위해 헤지펀드들이 극단적으로 레버리지를 높여야 한다는 의미이기 때문이다.

실제 JP모건의 조사에 따르면 작년 11월 기준 글로벌 헤지펀드들의 평균 총 레버리지는 297.9%였다. 이 중 퀀트 펀드들의 평균 총 레버리지는 무려 645.3%에 달했다. 다중 전략 펀드의 평균치인 444.3%를 크게 웃도는 수치다. 이는 지난 15년 동안 오직 상위 1% 미만의 극단적 시기에만 관측됐던 기록적인 차입 수준이라고 모건스탠리는 분석했다.

파이낸셜타임스는 "독특하고 짧은 퀀트 진동들이 단순히 무작위적 현상인지, 아니면 수면 아래에서 거대한 무언가가 쌓여가고 있음을 나타내는 신호인지는 불분명하다"면서도 "퀀트 진동들의 정확한 본질은 다소 모호하지만 정교한 모델링과 시스템 트레이딩에 의존하는 헤지펀드들이 연이어 작은 위기에 흔들리고 있다"고 우려했다. (진정호 뉴욕특파원)

jhjin@yna.co.kr

진정호

jhjin@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요