워시의 연준, 대차대조표 줄일 수 있을까

(서울=연합인포맥스) 권용욱 기자 = 케빈 워시 연방준비제도(Fed·연준) 의장이 연준 수장이 되면서 그가 공언했던 대차대조표 축소가 실질적으로 실현될 것인지 관심이 쏠린다.

미국 브루킹스 연구소의 로빈 브룩스 연구원은 5일(현지시간) 서브스택에 올린 글을 통해 "장기 국채 금리가 오르지 않고서는 연준이 대차대조표를 축소할 방법은 없다"라며 "연준이 의미 있게 대차대조표를 줄일 가능성은 희박하다"고 진단했다.

연준은 지난 2008년 금융 위기 이후 대차대조표를 급격히 늘리기 시작했다. 당시 연준은 막대한 양의 국채와 주택담보증권을 매입했다. 연준이 대차대조표를 늘린 것은 당시 기준금리가 제로 수준으로 떨어지며 기존의 통화정책 완화 수단이 모두 소진됐기 때문이다.

연준의 이러한 자산 매입(QE)은 말 그대로 돈을 실제로 투자하는 것이기 때문에 특히 강력한 형태의 '선제적 통화정책 시그널'로 인식됐다.

브룩스 연구원은 이와 관련, "이제 대차대조표를 축소해야 한다면, 국채에 대한 이자율 상승을 감수해야 한다는 뜻"이라며 "재정 정책은 분명히 통제 불능 상태고 현실적인 점검이 필요해 개인적으로 이것(국채 금리 상승)은 좋은 일이라고 생각한다"고 설명했다.

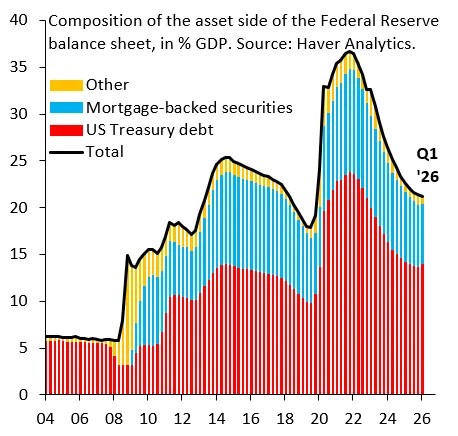

그러면서도 "이런 일이 일어날 가능성은 매우 낮다"라며 "대차대조표는 국내총생산(GDP)의 21%에 달하며, 그중 국채가 3분의 2를 차지한다. 연준이 이 국채를 상당 부분 처분하는 것은 사실상 불가능하다"고 평가했다.

그는 "대차대조표 축소(QT)는 QE보다 항상 규모가 작고 기간도 짧았다"라며 "우리는 더 공격적인 대차대조표 축소가 수반할 금리 상승과 그에 따른 변동성 확대를 감당할 여력이 없기 때문"이라고 분석했다.

브룩스 연구원은 "우리는 매입에는 능숙하지만, 매도에는 그렇지 못하다"라며 "이러한 중대한 결함은 중기적으로 연준의 대차대조표 축소가 아닌 확대의 요인이 될 것"이라고 내다봤다.

또한, "(금융시장 내) 코로나19와 같은 나쁜 충격은 주기적으로 발생한다"고 지적했다.

이어서 "그 결과 발생하는 막대한 부채 발행에 대한 민간 수요는 낮기 때문에 연준이 금리 급등을 막기 위해 국채를 매입하는 것"이라며 "문제는 이렇게 부채를 축적하는 것이 영구적이라는 점"이라고 강조했다.

시중 은행이 더 많은 국채를 보유하도록 하고 연준이 대차대조표를 줄일 수도 있겠지만, 이는 '금융 억압'이라는 이름 아래에 자행되는 조치로 꼽힌다.

연준이 대차대조표 축소로 인해 나타나는 국채 금리 상승을 막기 위해 단기 국채를 더 많이 발행할 수도 있다.

브룩스 연구원은 "이런 방식들은 최근 몇 년 동안 점점 더 많이 사용되고 있지만, 이러한 수단들이 연준 대차대조표의 의미 있는 축소를 상쇄할 수 있는 범위는 매우 제한적"이라고 진단했다.

그는 "대차대조표가 의미 있게 축소되는 것은 좋은 일"이라며 "시장의 금리 결정 역할을 강화해 정책 당국이 통제 불능 상태의 무모한 재정 정책을 더욱더 잘 인식하게 될 것이기 때문"이라고 말했다.

동시에 "하지만 안타깝게도 바로 그런 이유로 의미 있는 대차대조표 축소는 일어나지 않을 것"이라고 예상했다.

역대 미국 정부의 공통점은 무책임한 재정 정책을 고수하고 현실을 직시하지 않는다는 점이라고 브룩스 연구원은 꼬집었다.

자료 : 로빈 브룩스

ywkwon@yna.co.kr

권용욱

ywkwon@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요