사업 다각화 안착한 동국홀딩스…고환율에도 성장 '탄력'

고환율에 자산 가치↑…철근 가격 상승 '겹호재'

매출서 철강 비율 20% 미만…운송·무역 70% 상회

[출처: 동국제강그룹]

(서울=연합인포맥스) 주동일 기자 = 동국제강그룹의 지주사인 동국홀딩스[001230]가 고환율에도 세전이익이 증가하며 성장에 탄력이 붙을 것으로 전망됐다. 일반적으로 철강 기업을 보유한 그룹은 환율이 상승할 때 자산 가치가 줄지만, 동국홀딩스는 포트폴리오 다각화를 통해 실적이 개선될 것으로 분석됐다.

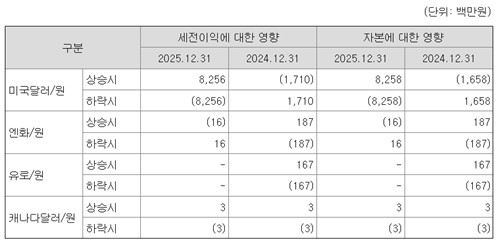

6일 동국홀딩스의 지난해 사업보고서에 따르면 원-달러 환율이 10% 상승했을 때 연결기준 세전이익은 82억5천600만원 증가하는 것으로 나타났다. 자본은 82억5천800만원이 늘어나는 것으로 평가됐다.

최근 고환율 기조로 환차익을 볼 것이라는 전망도 거론됐다. 일반적으로 철강 기업을 보유한 그룹은 원가 부담으로 고환율 기조에 손실을 본다. 철강 기업은 주원료인 철스크랩 등을 해외에서 달러로 매입하기 때문에 환율 상승 시 수익성이 악화한다.

실제로 국내 대표 철강 그룹인 포스코의 지주사 포스코홀딩스의 경우 원-달러 환율이 10% 상승했을 때 당기순이익 6천99억6천100만원이 감소하는 것으로 나타났다.

반면 동국제강그룹은 이름에서도 알 수 있듯 제강 산업의 전통적 이미지가 강하지만, 포트폴리오 다각화를 통해 지주사에서는 환율이 올랐을 때 오히려 자산 가치가 커지는 것으로 나타났다.

[출처: 동국홀딩스]

동국홀딩스의 1분기 연결기준 매출액 5천653억원 중 동국제강[460860] 등이 영위하는 철강 부문의 비율은 16.52%(934억원)에 그쳤다. 반면 DKI와 DKC가 이끄는 무역 부문의 매출은 2천254억원을 기록하며 가장 큰 비중인 39.87%를 차지했다.

이어 인터지스가 영위하는 운송 부문은 35.98%(2천34억원), 동국시스템즈와 페럼인프라 등이 포함된 기타 부문은 17.93%(1천14억원)를 점했다. 제강 사업을 바탕으로 세워진 그룹이지만, 사업 영역을 넓혀 철강업계의 리스크인 고환율이 오히려 호재로 작용했다.

동국제강그룹의 철강 산업 이미지가 강한 것은 역사적 배경에서 기인한다. 동국제강그룹은 가마니 사업가였던 장경호 초대 회장이 1954년 국내 최초 민간 철강 기업인 동국제강을 세우면서 만들어졌다. 못과 철근 등을 만들던 동국제강은 이후 민간 최초 와이어로드를 생산하며 관련 제품을 국내에서 자체 조달했다.

증권가에서는 동국홀딩스가 환차익뿐만 아니라 최근 철강 제품 가격 상승으로 인한 이중 수혜를 입을 것이라는 기대가 나왔다.

박현욱 현대차증권 애널리스트는 "지분법 대상 법인인 동국제강과 동국씨엠의 올해 실적 개선이 예상된다"며 "국내 철근 유통 가격이 연초 대비 20% 이상 상승했고 미국향 수출이 크게 증가해 톤(t)당 고정비를 낮출 수 있어 국내 수요 부진에도 수익성은 호전될 것"으로 내다봤다.

diju@yna.co.kr

주동일

함께 보면 도움이 되는

뉴스를 추천해요