스테이트스트리트 "고금리·AI 인플레에 부도 사이클 온다"

(서울=연합인포맥스) 김경림 기자 = 고금리 장기화와 인공지능(AI) 투자 확대에 따른 새로운 인플레이션 압력이 겹치면서 글로벌 신용시장이 부도 사이클에 진입할 수 있다는 경고가 나왔다.

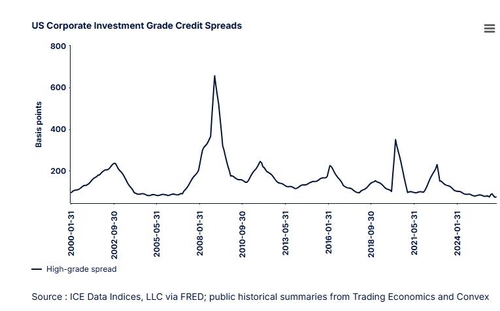

신용 스프레드는 역사적으로도 낮은 수준까지 축소됐지만, 시장은 오히려 이러한 위험을 충분히 반영하지 못하고 있다는 진단이다.

스테이트스트리트의 피터 하지자 크레딧 리서치 애널리스트는 7일(현지시간) 보고서를 통해 "글로벌 중앙은행들이 고착화된 인플레이션으로 인해 추가 금리 인상에 나설 경우 장기 지속된 신용 사이클이 훼손될 수 있다"며 이같이 분석했다. 그는 최근의 물가 상승이 단순한 일회성 충격이 아니라 관세와 에너지 가격 상승, AI 투자 확대가 겹친 결과라고 진단했다.

특히 AI는 장기적으로 생산성을 높일 수 있지만, 단기적으로는 데이터센터 구축과 전력 소비, 숙련 인력 확보 경쟁을 촉발하면서 공급 측면의 물가 상승 압력을 키우고 있다는 설명이다.

하지자 연구원은 "기대인플레이션이 통제되지 않으면 중앙은행은 경제가 감당할 수 있는 수준 이상의 긴축에 나설 가능성이 있다"며 "이 경우 하이일드 채권과 레버리지론, 사모신용, 상업용 부동산, 서브프라임 소비자금융 등 금리에 민감한 자산부터 충격을 받을 것"이라고 말했다.

[출처: 스테이트스트리트]

그는 시장의 안일함(complacency)도 위험 요인으로 지목했다.

현재 투자등급과 하이일드 채권 스프레드는 펀더멘털 대비 지나치게 낮아 향후 신용 여건이 악화될 경우 충격을 흡수할 여력이 부족하다는 것이다.

실제로 미국과 유럽의 투기등급 기업 부도율은 각각 4.0%, 4.6%로 장기 중앙값인 2.9%, 2.3%를 크게 웃돌고 있다.

시장에서는 이미 신용 차별화도 나타나고 있다. 미국 하이일드 시장에서 'CCC' 이하 등급과 B등급 간 스프레드 격차는 올해 들어 200bp 확대되며 600bp를 넘어섰다.

다만 하지자 연구원은 이러한 차별화만으로는 충분하지 않다고 평가했다.

그는 "시장은 여전히 펀더멘털 악화 시 발생할 하방 꼬리 위험(Tail Risk)을 과소평가하고 있다"고 지적했다.

특히 팬데믹 당시 초저금리로 발행된 회사채의 대규모 차환 시기가 다가오면서 AI 확산으로 사업 환경 변화에 직면한 소프트웨어 업종 등을 중심으로 경기 침체가 없더라도 구조적인 부도 사이클이 나타날 가능성이 있다고 내다봤다.

다만 이번 신용 악화가 금융위기 수준의 시스템 리스크로 확산될 가능성은 제한적이라고 평가했다.

최근 대형 은행들이 사모신용 운용사 등 비은행금융기관(NBFI)에 대한 대출을 늘렸지만 대부분 선순위 담보부 금융 형태로 제공돼 손실 흡수력이 충분하다는 이유에서다.

사모신용 시장은 통상 상각 전 영업이익(EBITDA) 5천만∼1억달러 규모의 중소형 기업 비중이 높아 고금리 충격에 취약하지만, 스트레스 상황에서도 선순위 담보 대출은 약 4배 수준의 자산 담보력을 확보하고 있어 손실은 후순위 채권자와 지분 투자자가 먼저 부담하게 된다고 설명했다.

하지자 연구원은 "향후 신용 리스크는 전통 은행이 아니라 사모신용 시장의 무담보 채권과 지분 투자에서 먼저 현실화될 가능성이 크다"며 "높은 자본력을 갖춘 우량 은행 중심으로 현금성 자산을 운용하는 것이 가장 방어적인 전략"이라고 조언했다.

klkim@yna.co.kr

김경림

klkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요