WGBI 편입효과일까…韓 채권시장서 유럽자금 두각

순회수 나선 亞 턱밑까지 추격

(서울=연합인포맥스) 정선미 기자 = 세계국채지수(WGBI) 편입 이후 국내 채권시장에 유입되는 외국인 자금의 지역별 구도가 바뀌고 있다.

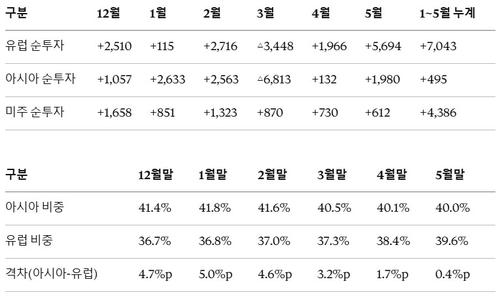

외국인 채권 보유잔액에서 아시아와 유럽 자금의 비중 격차는 작년 말 4.7%포인트(p)에서 올해 1월 말 5.0%p로 벌어졌으나, 이후 넉 달 만에 0.4%p까지 좁혀졌다.

9일 금융감독원의 월별 '외국인 증권투자 동향' 자료를 종합해보면 외국인 채권 보유잔액 중 아시아 비중은 작년 12월 말 41.4%에서 올해 1월 말 41.8%로 올랐다. 2월 41.6%를 거쳐 5월 말 40.0%까지 낮아졌다.

유럽 비중은 12월 말 36.7%에서 1월 말 36.8%로 소폭 오른 뒤 2월 37.0%, 5월 말 39.6%로 뚜렷하게 상승했다.

두 지역의 격차는 12월 말 4.7%p, 1월 말 5.0%p로 연초 오히려 벌어졌다가 2월 4.6%p, 3월 3.2%p, 4월 1.7%p, 5월 0.4%p로 빠르게 줄었다.

월별 순투자 흐름을 보면 격차 축소의 배경이 뚜렷하다. 아시아는 12월 1조1천억원, 1월 2조6천억원, 2월 2조6천억원 순투자로 연초까지 견조했으나 3월 6조8천억원 순회수로 급반전했고, 4월(1천억원)과 5월(2조원) 회복세가 3월의 이탈분을 아직 메우지 못한 상태다.

반면 유럽은 12월 2조5천억원, 1월 1천억원대로 연초엔 유입세가 오히려 주춤했다가 2월 2조7천억원, 3월 3조4천억원 순회수로 조정을 거친 뒤 4월 2조원, 5월 5조7000억원으로 뚜렷하게 유입 속도가 붙었다.

1~5월 누계로 보면 유럽이 7조400억원 순투자를 기록한 반면, 아시아는 3월의 대규모 순회수 여파로 같은 기간 누계 순투자가 5천억원에 그쳤다.

다만 금융감독원 통계는 지역 단위로만 집계돼, 어느 국가·기관이 유입을 주도했는지는 이 자료만으로는 특정할 수 없다.

채권 전체가 아닌 국채만 따로 놓고 보면, 국채(국고채) 단독 순투자는 12월 3조7천억원, 1월 6조500억원, 2월 9조4천700억원으로 늘다 3월 6조8100억원 순회수로 돌아섰다.

4월 WGBI 실편입 개시와 함께 4조7천200억원 순투자로 재전환, 5월 9조8천900억원으로 확대됐다. 국채 보유잔액은 작년 12월 말 297조1천억원에서 1월 말 301조5천억원, 2월 말 310조5천억원으로 늘다 3월 말 301조2천억원으로 9조3천억원 줄었고, 이후 5월 말 315조9천억원까지 회복했다.

3월의 일시적 조정은 지역을 가리지 않고 나타난 시장 전반의 현상이었다. 2월말 미국의 이란 공습 이후 국고채 금리가 급등했기 때문이다. 민평금리 기준 3년물은 2월27일 3.040%에서 3월 말 3.555%로, 10년물은 같은 기간 3.445%에서 3.877%로 뛰었다. 지역과 무관하게 외국인 투자자들이 신규 매수에 나서기 어려운 여건이 조성된 셈이다.

유럽(3조4천억원)과 아시아(6조8천억원)가 나란히 순회수로 돌아선 것도 이런 배경과 무관치 않다. 다만 회수 규모는 아시아가 유럽의 두 배에 가까워, 같은 충격 속에서도 지역별 민감도에는 차이가 있었던 셈이다.

만기 구간별로 보면 3월 조정의 성격이 더 뚜렷해진다. 전체 채권 기준 잔존만기 1년 미만 구간은 3월 16조4천700억원 순회수를 기록해 조정을 주도했다. 반면 1~5년물은 2조6천억원, 5년 이상물은 2조9천억원으로 3월에도 순투자가 유지됐다. 즉 3월의 자금 이탈은 단기물의 매도·만기상환에 집중됐고, 중장기물 매수 기조는 충격 속에서도 끊기지 않았다.

실편입이 시작된 4월 이후에는 중장기물 쏠림이 한층 뚜렷해졌다. 1~5년물 순투자는 4월 5조6천800억원에서 5월 7조200억원으로, 5년 이상물은 4월 3조8천300억원에서 5월 4조3천억원으로 각각 늘었다. 반면 1년 미만 단기물은 4월 9조700억원, 5월 2조5천300억원 순회수를 나타내 여전히 마이너스 흐름이 이어졌다.

지수 추종 자금이 벤치마크 구성종목(중장기물 위주)을 복제하는 성격을 감안하면, 4~5월의 만기 구조 변화는 기존 추세 위에서도 한 단계 더 가팔라졌다고 볼 수 있다.

같은 기간 미주 자금은 12월부터 5월까지 내내 플러스를 유지했지만 규모는 1천억~2조원대에서 6천억원대로 꾸준히 줄었다. 유럽·아시아와 달리 3월 조정의 영향을 받지 않았으나, WGBI 모멘텀에 따른 뚜렷한 가속도 나타나지 않았다.

이런 공통 조정 국면 위에서 봐도, 4월 이후 회복 속도의 지역 간 격차는 뚜렷하다. KB증권은 지난 3월 말 보고서에서 WGBI 추종 자금은 패시브 성격이 강하고 한국의 편입비중이 처음 공식화된 시점이 3월5일이라는 점에서 사전 유입 자금은 크지 않았을 것으로 판단한 바 있다.

실제로 국채 순투자는 편입비중이 처음 부여된 4월부터 재개됐고, 그 회복 속도는 유럽이 아시아보다 뚜렷하게 빨랐다.

FTSE러셀이 부여한 한국의 WGBI 편입비중은 4월 0.24%에서 매월 단계적으로 확대돼 11월 2% 가까운 수준에 도달할 예정이다.

편입이 절반도 진행되지 않은 현시점에서 유럽·아시아 자금의 유입 속도 차이가 이후에도 유지될지, 편입비중이 커질수록 격차가 더 벌어질지는 좀 더 지켜봐야 할 것으로 보인다.

한편 재정경제부에 따르면 WGBI 편입개시 이후 외국인 국고채 순매수는 체결 기준 37조3천억원(3월 30일∼6월 26일), 결제기준 30조7천억원(4월 1일∼6월 26일)으로 집계됐다.

금감원의 순투자는 결제 기준으로 만기상환분은 제외한 규모다.

채권시장의 한 관계자는 "이미 상반기에 손익이 좋지 않아 로컬들이 대체로 매수에 나서지 못하고 관망하는 상황에서 시장 참가자들의 관심은 국민연금이든 WGBI 등 어떤 매수 주체들이 얼마나 국고채를 사줄지에 쏠려 있다"고 말했다.

smjeong@yna.co.kr

정선미

smjeong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요