공급망 투자 결실…포스코인터, 2Q 영업익 전년비 12%↑ 전망

(서울=연합인포맥스) 윤은별 기자 = 포스코인터내셔널[047050]이 올해 2분기에도 견조한 실적을 이어갈 것으로 예상됐다. 그간 투자해둔 가스전, 팜 농장 등이 수익성 개선에 직접 기여한 데다, 에너지 가격이 지난해보다 오른 영향이다.

연합인포맥스가 13일 최근 3개월 내 국내 주요 증권사 13곳이 제출한 실적 전망치를 집계한 결과, 포스코인터내셔널의 올해 2분기 영업이익은 전년 동기 대비 12.11% 늘어난 3천516억원을 기록할 것으로 예상됐다.

매출은 3.5% 증가한 8조4천294억원으로 전망됐다.

[출처: 연합인포맥스 화면번호 8031]

에너지, 소재 등 사업부 전반적으로 실적 호조를 보일 것으로 예상됐다.

특히 올해는 포스코인터내셔널이 지속 집행해온 투자가 '든든한 먹거리'로 결실을 내는 시기로 평가된다.

조재원 키움증권 연구원은 호주 세넥스 LNG 가스전 증산과 팜 농장 인수 효과가 올해 영업이익 성장에 약 1천700억원 기여할 것으로 예상했다.

이에 철강 부문 부진 등에 따른 이익 감소가 넉넉히 상쇄될 전망이다.

에너지 가격이 지난해보다 전반적으로 상승한 상태인 점도 포스코인터내셔널의 실적에 유리하다.

이처럼 LNG 사업 등의 탄탄한 이익 체력을 바탕으로, 포스코인터내셔널은 전략 광물로의 사업 포트폴리오 확장을 노리고 있다.

희토류가 대표적이다. 포스코인터내셔널은 채굴, 정제, 영구자석 제조 등으로 이어지는 희토류 가치사슬을 구축 중이다. 이를 위해 말레이시아·라오스 등지의 광산 운영, 미국 내 희토류 분리정제 생산체계 구축 등을 추진하고 있다.

특히 이는 단순 사업 확장을 넘어, 중국이 독점하고 있는 영구자석 시장에서 '비중국 공급망'으로서의 가치로도 해석되고 있다.

[출처: 연합인포맥스, 챗GPT AI 생성]

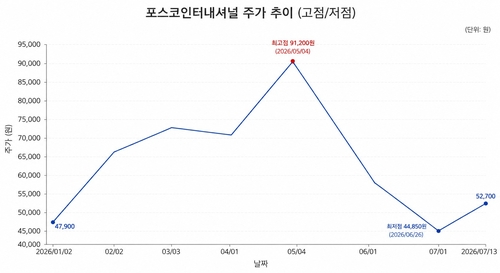

다만 최근 포스코인터내셔널 주가 조정 폭이 큰 가운데, 단기적으로는 마땅한 반등의 계기를 찾지 못하고 있다.

지난 5월 9만원대 초반까지 치솟았던 주가는 크게 내려 최근 5만원 부근을 등락 중이다. 중동 전쟁에 따른 에너지 수급 불안으로 올랐던 주가는 전쟁 긴장이 완화하면서 급격한 조정을 겪었다.

최근 포스코홀딩스가 발표한 자회사 지분 매각 방안은 오버행(잠재 매각 물량) 우려를 키웠다. 포스코홀딩스는 포스코인터내셔널 지분을 71% 보유하고 있는데, 최근 인베스터 데이에서 내년 말까지 상장 자회사 보유 지분율을 50%까지 낮추겠다고 밝혔다. 20%p(포인트)가량이 향후 매각·유동화 대상이 되는 셈이다.

피어 그룹으로 묶이는 미쓰비시 상사 등 일본 종합상사 주가가 지수 대비 저조한 성과를 기록하고 있는 점도 투자 심리 악화에 영향을 끼치고 있다.

증권가에서는 포스코인터내셔널이 가진 '공급망 안보' 내러티브는 여전하다고 보고 있다.

한승훈 신한투자증권 연구원은 "글로벌 보호주의 확대로 공급망 분절화, 수출 규제 등 거래 리스크와 조달 비용은 구조적으로 증가하고 있다"면서 "포스코인터내셔널은 LNG, 팜, 식량, 전략 광물 등으로 공급망 확보 영역을 확대하고 있다"고 분석했다.

이어 "이는 단순 중개 기능이 아니라 글로벌 자원 공급선과 수요를 연결하는 플랫폼 역할로 공급망 불확실성이 높아질수록 가치가 부각될 것"이라고 짚었다.

포스코인터내셔널의 주가는 이날 오전 9시 53분 기준 전 거래일 대비 6.46% 오른 5만2천600원에 거래됐다.

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요