대한항공, 전쟁 뚫고 여객·화물 다 늘린 저력…메가캐리어 시동

'화물 46% 폭증·환승 흡수'로 매출 5조원 돌파 합병 청신호

(서울=연합인포맥스) 이재헌 기자 = 미국-이란 전쟁이 한창인 지난 분기, 국내에서는 유가·환율 때문에 여객 수요 위축 우려가 고개를 들었다. 대한항공[003490]은 이러한 위기 속에서도 여객과 화물 부문을 모두 키우는 저력을 발휘했다. 12월 아시아나항공과의 정식 통합 출범을 앞두고 '메가캐리어(초대형 항공사)'로서의 외형 성장과 시너지 창출 능력을 스스로 증명했다는 평가가 나오는 이유다.

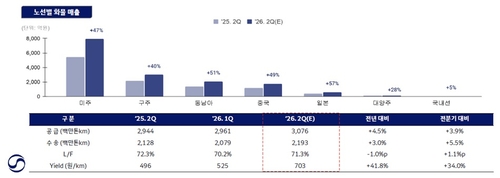

대한항공은 13일 올해 2분기 별도 기준 매출이 전년 동기 대비 25.9% 증가한 5조199억원으로 잠정 집계됐다고 발표했다. 분기 기준 사상 최대다.

같은 기간 영업이익(2천618억원)은 고유가에 따른 연료비가 발목을 잡으며 전년보다 34.4% 감소했다. 당기순이익은 973억원 적자로 수익성이 대폭 악화했다.

하지만, 시장은 영업이익률 훼손보다 매출 증대에 주목했다. 거대 항공사 출범을 앞둔 구조적 성장성이 중요하기 때문이다. 이러한 측면에서 이번 대한항공의 실적은 메가캐리어로서 발판을 잘 다지는 상황으로 진단됐다.

[출처: 대한항공]

가장 눈에 띄는 부문은 외형 확장을 이끈 화물 사업이다. 2분기 화물 노선 수익은 1조5천419억원으로 전년 동기보다 46.1% 폭증했다. 글로벌 AI(인공지능) 투자 붐과 반도체 슈퍼사이클 수요를 적극적으로 유치한 결과다. 특히 화물 수송 단가는 1분기 525원에서 2분기 703원으로 34.0% 급등했다. 여객기 하단 화물칸(벨리카고) 공간을 최적화하고 고단가 노선에 화물 전용기를 집중 배치한 전략이 주효했다.

여객 부문은 유류할증료 부담으로 한국발 출국 수요가 정체되는 위기를 기민한 네트워크 전략으로 돌파했다. 중동 사태로 이탈한 환승 수요를 흡수하고, 중국과 일본 간 직항 감소에 따른 극동 역내 환승객을 이례적으로 끌어모았다. 이에 힘입어 2분기 여객 노선 수익은 전년 동기 대비 18.8% 늘어난 2조8천479억원을 달성했다.

배세호 iM증권 애널리스트는 "향후 아시아나와 통합 이후 운임 할인율 축소와 스케줄 효율화를 통한 장거리 환승객 확대, 정비비 내재화 등이 유기적으로 결합될 것"이라며 "기업가치 증대 가시성이 매우 높다"고 말했다. 최근 주요 신용평가사들은 대한항공의 신용등급 전망을 '긍정적'으로 상향했다.

[출처: 대한항공]

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요