[노현우의 채권분석] 세계 단일 중앙은행의 변심과 생존전략

(서울=연합인포맥스) 14일 서울 채권시장은 MOU 체결 이전으로 돌아간 중동 상황에 약세가 불가피할 것으로 보인다.

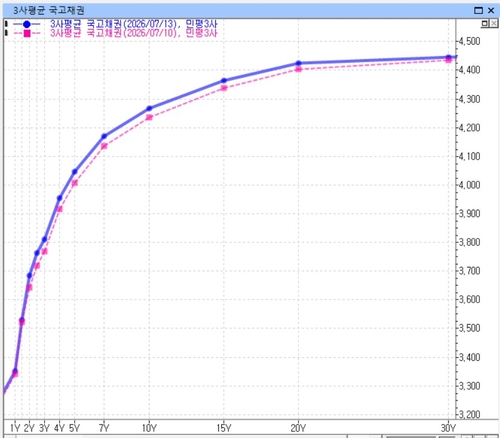

중단기 금리가 전쟁 소식과 이에 따른 국제유가 급등에 급등한 상황에서 이날은 장기 구간 움직임에 관심이 쏠린다.

주식과 원화 가치, 채권이 모두 약세를 보이는 상황에서 채권 장기물은 상대적으로 선방하는 모습이었다. 주가가 낙폭을 확대하면서 반도체 정점론이 장기 구간에 일종의 '에어 포켓'을 제공했다고 볼 여지도 있다. 최전선에 있는 딜러 관점에서는 통화정책 결정 회의를 앞두고 덜 위험해 보이는 뒤쪽 구간으로 피신한 생존 전략으로 볼 수도 있다.

◇ 외생변수 출현에 과거와 다른 경기 확장기…취약한 전망은

장기 구간과 관련해서는 경제 펀더멘털에 대한 판단에서 참가자들의 포지션이 엇갈릴 것으로 보인다.

종전 경기 사이클을 통째로 흔들어버리는 외생 변수인 AI 확산을 어느 정도로 반영할지가 관건이다. '이번엔 다르다'는 인식에는 대체로 공감하는 분위기다.

통상 경기 축소에서 회복, 확장 국면을 지나 금리 인상이 단행되고 얼마 지나지 않아 경기가 둔화하는 흐름을 예상한다. 중앙은행이 생각보다 큰 폭의 금리 인상 가능성을 시사한다면 경기둔화와 인하가 뒤따를 것이라는 판단에 힘이 실리곤 한다.

다만 이번엔 AI 확산이라는 외생 변수에 반도체 생산국인 우리나라의 명목 GDP가 빠르게 올라가고 있다. 명목 GDP가 급증했다는 것을 전제로 보면 이후 성장세 둔화에도 이전처럼 빠르게 내릴 필요성은 크지 않을 수 있다.

이를 고려하면 과거 인상기의 관성처럼 한은의 가파른 인상 후 머지않아 인하가 뒤따를 것이란 판단은 경계할 필요가 있어 보인다.

◇ 3%대 성장 각오한 채권시장…시선은 내년에

올해 경제 성장세가 가파를 것이라는 전망에 대해서는 채권시장에서 이견을 찾아보기 힘든 분위기다. 시장 일부 전망대로 대략 3% 실질 성장과 3%대 물가 상승 속도를 염두에 둬도 충분치 않다는 인식이 있다. (연합인포맥스가 지난 5월13일 오전 7시53분 송고한 '[노현우의 채권분석] 3 + 3 + X > 10' 기사 참조)

관건은 내년 경제 성장세와 물가 흐름이 어디를 향할지다. 생각보다 느린 속도로 디스인플레이션이 진행된다면 시장이 상당 부분 선반영한 인상 폭에 대한 우려가 다시 커질 수 있다.

묵언 기간에 들어선 한은의 침묵에도 우리나라를 비롯한 전 세계 중단기 금리가 급등하는 점도 눈길을 끄는 부분이다. 채권시장은 중앙은행의 강경한 인플레 대응을 전제로 하고 펀더멘털 변화를 가격에 반영하고 있다.

종전 기대에 급락했던 국제유가가 빠르게 치솟으면서 시장의 인플레 전망도 다시 조정될 가능성이 커졌다. 세계 단일 중앙은행인 국제유가가 금리인하에서 다시 인상 경로로 빠르게 방향을 전환한 셈이다.

◇ 미국 CPI와 워시 발언 대기

크게 매파적이지 않았던 뉴질랜드 채권시장의 움직임도 눈길을 끈다. 지난주 첫 금리 인상을 단행한 뉴질랜드 중앙은행의 소통은 담백했고 중립적이었다.

향후 인상 시기 관련 불확실성을 언급하고 시기를 특정하지 않았지만, 채권시장은 네 차례 추가 인상 가능성을 반영했다. 글로벌 거시경제 여건이 공통으로 개방 경제국가에 영향을 미치고 있다는 방증으로 볼 수 있다.

이날 밤 공개되는 미국 6월 CPI에 대한 중요성은 떨어질 수 있다. 국제유가가 치솟으면서 향후 인플레 우려에 더 관심이 집중될 수 있어서다. 클리블랜드 연방준비은행 모델의 전망치는 전월 대비 0.23%를 가리키고 있다. 지난 5월 0.2% 수준으로 둔화한 흐름이 이어질 것이란 전망이다.

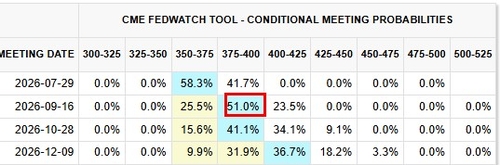

케빈 워시 연방준비제도(Fed·연준) 의장의 의회 증언도 예정돼 있다. 향후 통화정책 관련 워시 의장의 침묵에도 미국 채권시장은 다다음 회의인 9월 FOMC에서 인상 가능성을 51% 반영하고 있다.

AI 발전에 따른 디스인플레 가능성 등 중장기 시계의 도비시 발언에 기대를 걸어볼 만하지만, 시장 영향이 크지는 않을듯하다. (경제부 시장팀 차장)

연합인포맥스

연합인포맥스

CME 페드워치

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요