코스피 6,800선 추락…"AI 우려에 레버리지 ETF 매물 겹친 탓"

(서울=연합인포맥스) 이규선 기자 = 코스피가 고점 대비 25% 이상 급락하며 6,800선으로 주저앉은 가운데, 글로벌 인공지능(AI) 설비투자(Capex) 지속성에 대한 의구심과 국내 레버리지·인버스 상장지수펀드(ETF)의 기계적 매물이 낙폭을 키운 요인으로 지목됐다.

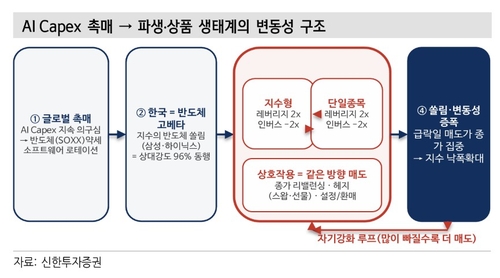

14일 노동길 신한투자증권은 연구원은 보고서에서 코스피 하락의 진앙으로 반도체 기업의 실적이 아닌 'AI 투자의 지속성'을 꼽았다.

글로벌 대형 기술기업들의 잉여현금흐름(FCF) 부담이 커지는 상황에서, 최근 메타가 잉여 컴퓨팅 파워 판매 논의에 나서며 과잉 투자 우려가 증폭됐다는 분석이다. 시장 주도권이 반도체 등 하드웨어에서 소프트웨어로 넘어가는 조짐이 나타나면서, 하드웨어 비중이 절대적인 한국 증시가 가장 약한 고리로 작용하고 있다.

여기에 수급적인 악재도 겹쳤다. 최근 SK하이닉스 미국 주식예탁증서(ADR) 상장 이후 한국 본주와의 가격 괴리가 벌어지자, 일부 외국계 자금이 본주를 매도하고 ADR을 매수하는 차익거래에 나선 점도 하락 압력을 가중했다.

하지만 신한투자증권은 전일 증시의 이례적인 급락세를 글로벌 변수나 국지적 차익거래만으로는 온전히 설명하기 어렵다고 선을 그었다. 닛케이225(-1.9%), 대만(강보합) 등 주변국 증시 대비 코스피의 낙폭이 유독 컸기 때문이다.

노 연구원은 코스피 낙폭 증폭의 실체를 국내 ETF에서 찾았다. 장 마감 동시호가에 집중된 투신권의 대규모 선물 매도(7,032계약, 약 1조9천억 원) 물량이 2배수 레버리지 및 인버스 ETF의 리밸런싱(비중 조절) 추정 매도 규모와 거의 일치한다는 것이다.

2배 레버리지 ETF는 지수가 급락할 때 목표 노출도를 2배로 유지하기 위해 하락 방향으로 주식이나 선물을 더 팔아야 한다. 인버스(곱버스) 상품 역시 불어난 순자산 규모에 맞춰 매도(숏) 포지션을 늘려야 한다. 이들 상품 모두 종가 기준으로 순자산가치(NAV)를 맞추는 운용 구조상 매물이 장 막판에 쏟아질 수밖에 없다.

특히 시장 전반에 분산되는 지수형과 달리, 단일 종목 상품은 타격이 대형주에만 집중된다. 전일 단일 종목 레버리지·인버스 ETF의 순자산은 13조2천억 원, 거래대금은 12조2천억 원에 달했다. 레버리지와 인버스를 합친 전체 ETF 거래대금은 당일 코스피 거래대금의 43%에 육박했다. 주가가 빠질수록 기계적으로 매물을 더 쏟아내야 하는 재귀적 쏠림 현상이 글로벌 충격을 극대화했다는 것이 노 연구원의 분석이다.

파생시장을 이용한 외국인의 의도적인 '방향성 베팅'에 대해서는 설득력이 떨어진다고 판단했다. 전일 외국인은 선물을 순매수했고 베이시스(선물과 현물의 가격 차이)도 플러스권을 유지했기 때문이다.

노 연구원은 "펀더멘털 우려에서 촉발된 하락장이 ETF 리밸런싱과 기관성 매도를 만나 걷잡을 수 없이 커진 것"이라며 "하락 구간임에도 국내 수급 요인이 낙폭을 증폭시켰다"고 평가했다.

[신한투자증권]

kslee2@yna.co.kr

이규선

kslee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요