SK하이닉스 '실적하회' 전망한 한투證 "반도체 매수 의견 유지"

(서울=연합인포맥스) 송하린 기자 = SK하이닉스의 2분기 실적이 시장 전망치(컨센서스)를 하회할 것이란 전망을 내놨던 한국투자증권이 메모리 반도체에 대한 믿음을 재차 강조했다.

한국투자증권의 컨센서스 하회 전망은 전일 SK하이닉스 주가 하락 원인 중 하나로 지목된 바 있다.

채민숙 한국투자증권 연구원은 14일 "메모리 반도체에 대해 매수와 비중확대 의견을 유지한다"고 말했다.

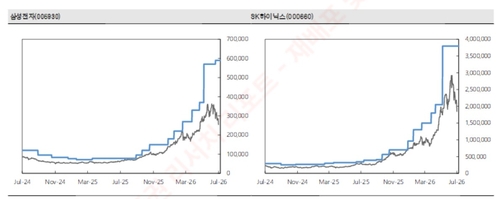

한국투자증권은 SK하이닉스와 삼성전자에 대한 목표주가를 각각 380만원과 59만원으로 제시하고 있다.

채 연구원은 "최근 주가 변동성은 매크로 불확실성과 인공지능(AI) 인프라 투자 지속성에 대한 우려를 반영하고 있다"며 "그러나 고대역폭 메모리(HBM) 확대로 인한 구조적 공급 제약과 장기공급계약(LTA)을 통한 장기 계약 구조는 메모리 산업의 높은 이익 수준을 장기간 유지할 수 있는 기반이 될 것"이라고 강조했다.

그는 "AI 인프라 투자 확대와 제한적 공급이라는 업황의 핵심 변수에는 변화가 없다"며 "단기 주가 변동성보다 중장기 펀더멘털에 주목해야 할 시점"이라고 말했다.

앞서 한국투자증권은 SK하이닉스의 2분기 영업이익이 60조4천억원으로, 컨센서스 65조원을 8% 하회할 것으로 전망했다. 올해와 내년 영업이익 추정치도 기존 대비 각각 9%와 11% 내려 잡았다.

이는 SK하이닉스 매도세를 자극한 요인 중 하나로 떠오르며, 전일 SK하이닉스 주가는 15.37% 폭락 마감했다.

하지만 이날 채 연구원은 "우리는 3분기부터 분기 가격 상승 폭이 점차 축소될 것으로 전망했지만, 이는 업황 둔화 때문이 아니다"라며 "디램 가격이 1년 새 5배 상승해 공급사들의 매출총이익률이 범용 디램 기준 이미 90%를 넘어섰기 때문"이라고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요