BofA, 스페이스X 공모가 부근 하락에도 '매수' 추천 이유는

인포맥스 제공

(서울=연합인포맥스) 이종혁 선임기자 = 스페이스X가 공모가 부근으로 하락했지만, 우주 발사 리더십을 이유로 '매수'하라는 투자 의견이 나왔다.

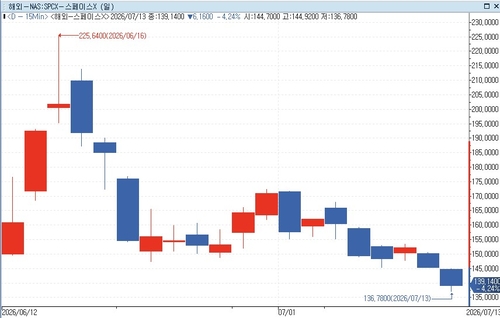

14일 연합인포맥스 종목 현재가(7219 화면)에 따르면 스페이스X는 전일보다 4.24% 하락한 139.14달러에 13일(현지 시각) 뉴욕장을 마쳤다.

스페이스X는 한 달 전 150달러에서 처음으로 거래됐으며, 공모가는 135달러였다.

야후파이낸스에 따르면 뱅크오브아메리카(BofA)의 선임 애널리스트 론 엡스타인은 지난주 235달러의 목표주가와 '매수' 투자의견을 제시해, 가장 최근에 등장한 강세론자다.

목표가는 2045년까지 장기 할인 현금 흐름 모델(기본, 상승, 하락 시나리오를 종합)에서 도출됐다.

엡스타인 애널리스트는 스페이스X의 우주 발사 리더십을 매수 추천의 근거로 제시하고 있으며 우주 데이터센터도 거론하고 있다.

엡스타인은 "우주 궤도 데이터센터는 그 안에 수천개의 GPU를 탑재한 채 우주를 떠다니는 큰 무언가가 있는 게 아니라 분산형 궤도 컴퓨팅"이라며 "내가 신뢰하는 엔지니어링 업계에서 '이것은 불가능하고, 공학적 난제야'라고 말하는 사람을 만나보지 못했다"고 말했다.

항공우주 분야에서 일한 바 있는 엡스타인은 스타링크를 선례로 들면서, 1만개 이상의 내부 연결된 위성들이 한때 회의론자들이 실현 불가능하다고 여겼던 '우주상의 효과적인 레이저 인터넷'을 형성하는 것이라고 설명했다

그는 냉각과 전력은 단지 엔지니어링 문제일 뿐이라며 이 회사는 매우 훌륭한 엔지니어링 회사라고 지적했다.

그는 전체적인 '매수'의 근거는 발사 경제학에서 나온다고 인정했다.

엡스타인은 전에는 1킬로그램당 1만~2만달러의 발사 비용이었지만 현재 팰콘9은 2천달러대, 팰콘 헤비는 1천달러로 낮아진다며 스타십이 완전 재사용이 가능해지면 50~100달러도 가능해진다고 내다봤다.

발사 비용의 감소는 사람들이 전혀 생각지 못한 시장으로 가는 새로운 철도와 같고, 별들로 가는 슈퍼 고속도로 같은 것이라며 10년 후에 스페이스X는 매우 다른 위치에 있을 것이라고 내다봤다.

야후파이낸스는 획기적인 진전은 2단계 추진체의 재사용성 확보라며 이는 우주왕복선이 비행 후 매번 수리와 정비가 너무 필요해서 제대로 해결하지 못했던 문제였다고 설명했다.

엡스타인은 7월 16일로 예정된 스타십의 13번째 시험 비행에서 이정표가 달성될 것으로 예상하지 않지만, 올바른 방향으로 나아가는 것을 보길 원한다고 밝혔다.

그는 기업공개 후 스페이스X가 채권 발행을 한 것에 대해 우려하지 않는다며 엔지니어링 측면에서 성공을 입증한다면 그 부분에 대해 특별히 걱정하지 않는다고 덧붙였다.

비관론자들은 스페이스X가 연간 약 840억 달러의 신규 자본을 필요로해서 자본조달이 주요 문제이며 특히 주주 지분 희석이 발생할 경우를 우려하기도 한다.

야후파이낸스는 스페이스X가 오는 8월 초 2분기 실적을 내놓을 것이라며 스타십 발사를 제외하고 중요한 숫자들이 확인될 것으로 내다봤다.

liberte@yna.co.kr

이종혁

liberte@yna.co.kr