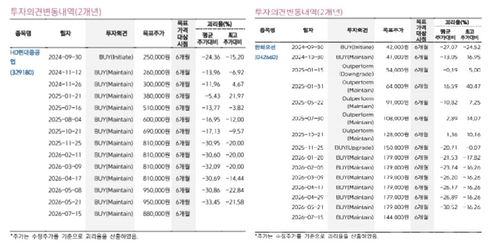

'수주 불발' 현대중공업·한화오션, 목표주가 88만원·14만4천원으로 하향

'수주 목표 달성' 삼성중공업·HD한국조선해양은 목표주가 유지

(서울=연합인포맥스) 송하린 기자 = 수주가 불발된 HD현대중공업과 한화오션에 대한 목표주가가 하향됐다.

15일 키움증권은 HD현대중공업과 한화오션의 목표주가를 각각 88만원과 14만4천원으로 내려 잡았다.

과거 조선사 호황기 밸류에이션 상단 20배에 할증 폭을 25%에서 15%로 축소해, 목표 주가수익비율(PER)을 25배에서 23배로 조정했다.

HD현대중공업의 2분기 영업이익은 9천877억원으로 시장 기대치에 부합할 것으로 전망했다.

이한결 키움증권 연구원은 "올해 전사 신규 수주 목표인 204억 달러를 5월 말 기준 62% 달성하며 순조로운 흐름을 보이고 있다"면서도 "특수선과 해양 부문은 부진한 상황"이라고 말했다.

HD현대중공업은 특수선 부문에서 캐나다 잠수함 사업의 수주에 실패했다.

다만 이 연구원은 "특수선 부문의 성장 동력으로 제시됐던 캐나다 잠수함 사업 실주는 아쉬운 부분이지만, 미국 군함 사업 확장 기대감은 여전히 유효하다"고 설명했다.

그는 "엔진 부문도 데이터센터향 엔진 공급 증가로 성장폭이 가팔라질 전망"이라며 투자의견은 '매수'로 유지했다.

한화오션의 2분기 영업이익은 5천474억원으로 시장 기대치를 상회할 것으로 예상했다.

이 연구원은 "한화오션은 올해 6월 말 기준 상선 부문에서 21척의 선박을 수주해 약 34억 달러의 일감을 확보했다"며 "지난해 연간 신조 수주 실적이 약 95억 달러 규모였음을 감안할 때 하반기 상선 부문 추가적인 수주가 필요하다"고 진단했다.

특수선 부문에서 올해 주요 수주 프로젝트였던 캐나다 잠수함 사업(CPSP) 수주가 불발된 점은 다소 아쉽다고 바라봤다.

다만 이 연구원은 "특수선 부문의 중장기 성장 모멘텀을 이끌 미국 군함 사업 확대 가능성에 주목해야 할 시기"라며 투자의견은 '매수'로 유지했다.

한편 올해 수주 목표 57억 달러의 91%를 달성한 삼성중공업에 대해서는 2분기 영업이익이 3천505억원으로 시장 기대치를 하회할 것으로 전망하면서도, 목표주가 4만2천원을 유지했다.

올해 수주 목표를 초과 달성할 가능성이 높은 HD한국조선해양은 2분기 영업이익이 1조4천482억원으로 시장 기대치를 부합할 것으로 전망하며, 목표주가 60만원을 유지했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr