삼성重, 꽉 찬 수주에 2Q 호실적 전망…시선은 FDC로

증권가, 매출액 3조3천177억·영업이익 3천676억 전망

(서울=연합인포맥스) 윤은별 기자 = 삼성중공업[010140]이 올해 2분기 지난해보다 큰 폭 개선된 영업이익을 기록할 것으로 예상됐다. 다만 성과급 지급 등으로 실제 실적은 전망치를 소폭 하회할 가능성이 거론된다.

투자자들은 최근 부진한 주가에 반등을 줄 재료로 신사업인 부유식 데이터센터(FDC)에 기대를 거는 분위기다.

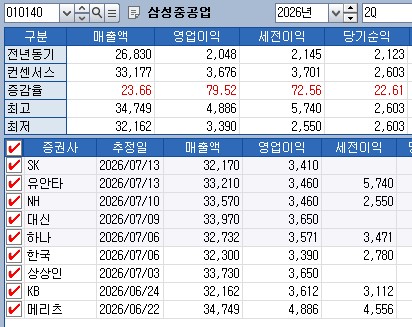

연합인포맥스가 15일 최근 1개월 내 국내 주요 증권사 9곳이 제출한 실적 전망치를 집계한 결과, 삼성중공업의 올해 2분기 영업이익은 전년 동기 대비 79.52% 증가한 3천676억원으로 예상됐다.

매출 전망치는 23.66% 늘어난 3조3천177억원으로 전망됐다.

[출처: 연합인포맥스 화면번호 8031]

외형과 수익성 모두 지난해보다 큰 폭 개선된 성적을 거둘 것으로 분석됐다.

카타르 LNG 등 기존 대형 프로젝트가 오는 2029년까지 슬롯이 채워진 상태인 데다, 유조선을 외주 형태로 건조하는 글로벌 오퍼레이션 확대까지 외형 성장에 기여했다.

이와 함께 선가 상승 효과와 해양 부문에선 경쟁력 있는 FLNG 매출 인식 확대가 두드러질 것으로 예상됐다.

삼성중공업은 지난달 말 기준 상선 부문에서 52억달러의 일감을 확보해, 수주 목표의 90% 이상을 달성하기도 했다.

이한결 키움증권 연구원은 "글로벌 에너지 공급망 재편 영향으로 LNG선, 탱커선 발주가 증가하며 수혜가 발생했다"면서 "하반기에도 가스선, 탱커선 문의가 지속돼 올해 수주 목표 초과 달성이 유력하다"고 분석했다.

다만 최근 들어 증권가에서는 삼성중공업의 실제 영업이익이 전망치를 소폭 하회할 것으로 예상한다. 이번 분기에 지급된 성과급과 함께, 글로벌 오퍼레이션 사업 초기의 낮은 수익성 때문이다.

'환 헤지 100%'로 고환율 수혜가 제한되는 점도 아쉽다고 평가됐다. 김용민 유안타증권 연구원은 "환 헤지 100%로 과거 수주 시점의 환율에 매출이 고정돼 있으며, 외주 건조의 착수로 인한 영업이익률 상방의 제한이 있는 것이 다소 아쉬운 부분"이라고 평하기도 했다.

최근 조선 업종 주가가 지지부진한 가운데, 투자자들의 시선은 삼성중공업의 중장기 성장 전략인 FDC로 향하고 있다. 삼성중공업은 50MW급 FDC에 대해 오는 2028년 2분기 상업화를 목표로 하는 것으로 전해진다.

강경태 한국투자증권 연구원은 FDC 사업이 상선 매출액 상한을 연간 10조원 이상 열어줄 재료라고 평가했다.

그는 "50MW급 FDC가 대형 가스선 1척 사이즈에 준하며, 이는 VLEC 등 가스선 전용 도크로 사용할 2도크에 적합하다"면서 "VLEC 선가와 비교하면 VLEC 슬롯에 FDC를 채우는 것이 기회비용 측면에서 유리하다"고 분석했다.

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요