"한은, 정책체계 전환 조짐…물가 잠잠해도 성장 강하면 금리인상 가능"

바클레이즈, 신 총재 체제서 거시금융안정체계로 통화정책 틀 변환 가능

(서울=연합인포맥스) 정선미 기자 = 신현송 한국은행 총재 체제에서 통화정책 운영의 기본 틀이 국제통화기금(IMF)식 통합정책체계(IPF)에서 국제결제은행(BIS)식 거시금융안정체계(MFSF)로 전환될 수 있다는 분석이 나왔다.

이같은 전환이 현실화하면 물가가 안정적이더라도 신용·자산가격발 불균형 우려만으로 금리 인상 명분이 성립할 수 있다는 관측이다.

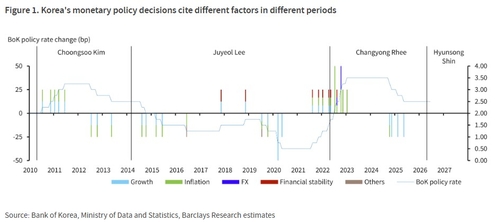

바클레이즈의 손범기 이코노미스트는 15일 발표한 보고서에서 이창용 총재가 채택한 IPF와 신 총재 체제에서 부상할 가능성이 있는 MFSF가 "통화·재정 정책과 거시건전성정책의 보완관계, 자본유출입 관리"라는 큰 틀은 공유하지만 세부 작동 방식에서는 차이가 있다고 짚었다.

IPF는 상대적으로 중앙은행의 정책 대응에 초점을 맞춘다.

국내 인플레이션을 우선 고려 대상으로 삼고, 임금 상승이 광범위하게 확산하지 않는 한 특정 부문의 과열만으로 긴축 강도를 높이지 않는다는 게 특징이다.

부문별 불균형이나 금융안정 리스크는 주로 거시건전성정책의 몫이 된다.

반면 MFSF는 통화정책이 금융사이클 자체에 대응해야 한다고 본다는 게 손 이코노미스트의 설명이다.

그는 "MFSF는 거시건전성정책만으로는 금융 불균형의 누적을 막기에 충분하지 않다고 본다"면서 "인플레이션이 잘 억제되고 있더라도 명목 성장 호황과 자산가격 랠리 자체를 경계하는 경향이 강하다"고 짚었다.

물가 경로와 무관하게 신용 팽창이나 자산가격 급등 조짐만으로도 정책금리 인상 논거가 성립할 수 있다는 의미다.

손 이코노미스트는 특히 한은이 임금상승으로 인한 수요측 인플레이션 전망에 초점을 맞추기 시작한 때에 프레임워크의 전환이 이뤄질 가능성이 있다는 점이 시점상 흥미롭다고 평가했다.

그는 이와 관련해 한은이 7월과 10월 기준금리를 인상해 기준금리를 중립금리 상단으로 추정되는 3%까지 끌어올리고 내년 4월 추가 인상에 나설 것으로 예상했다.

아울러 명목성장 사이클이 계속될 경우 인상 리스크는 추가로 상방으로 쏠려 있다고 손 이코노미스트는 말했다. 금리 인하보다는 '금리를 더 올려야 하는 위험' 쪽으로 무게추가 기울어져 있다는 것이다.

다만 바클레이즈는 한은이 아직 MFSF로의 전환 과정에 있다고 보는 단계로, 이는 한은의 공식 발표가 아니라 바클레이즈 자체 전망이라는 점도 덧붙였다.

smjeong@yna.co.kr

정선미

smjeong@yna.co.kr