"WGBI 중간점검해보니…外人 실질증가 18.8兆 바벨 구조"

iM증권 보고서…"만기상환 재투자, 리밸런싱 제외해야"

(서울=연합인포맥스) 김정현 기자 = 외국인 투자자의 국내 채권 포트폴리오가 국고채 중심으로 빠르게 재편되는 등 세계국채지수(WGBI) 편입에 따른 영향이 확인됐다는 지적이 나왔다.

외국인의 순매수의 대부분이 상위 10개 신규 지표물에 집중됐으며, 3~5년 및 10년·30년 중심의 바벨 구조가 나타났다는 진단도 동시에 제기됐다.

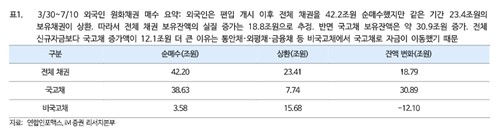

김명실 iM증권 연구원은 15일 'WGBI 중간점검 보고서'를 통해 "WGBI 편입 이후 외국인의 전체 채권 보유잔액의 실질 증가는 18조8천억 원으로 추정된다"며 이 같은 내용을 분석했다.

먼저 김 연구원은 외국인의 국고채 순매수 가운데 기보유 채권의 만기상환 재투자 부분은 제외하고 판단해야 한다고 지적했다.

아울러 기존에 보유하던 통안채, 외평채, 금융채 등을 줄이고 국고채 비중을 확대하는 포트폴리오 리밸런싱도 발생할 수 있어 국고채 순매수 규모를 모두 신규 해외자금 유입으로 판단하면 WGBI 효과를 과대평가할 가능성이 있다고 말했다.

구체적으로 보면, 3월30일~7월10일 사이 외국인의 국고채 순매수 규모는 약 38조6천억 원으로 집계된다. 이 가운데 상환이 7조7천억 원으로, 늘어난 잔액은 30조9천억 원 정도다.

그런데도 실질 증가분을 18조8천억 원으로 김 연구원이 분석한 것은 통안채, 외평채 등 비국고채에서 국고채로 자금이 이동했다고 보기 때문이다. 같은 기간 비국고채의 잔액은 12조1천억 원 줄었다.

iM증권

김 연구원은 아울러 현재 나타나고 있는 외국인 매매가 순수한 WGBI 패시브 자금의 모습인지에 대한 의문이 제기될 수 있다고 지적했다.

WGBI는 특정 지표물만 편입하는 지수가 아니라 적격 국고채 전체를 시장가치 비중에 따라 편입하는 만큼 순수 패시브 자금이라면 신규 지표물뿐 아니라 기존 비지표 국고채에서도 외국인의 보유 증가가 광범위하게 나타나야 한다는 것이다.

반대로 일부 신규 지표물에만 매수가 집중된다면 이는 패시브 자금뿐 아니라 기존 외국인의 상환 재투자, 액티브 운용, 유동성을 고려한 운용이 함께 작동하고 있음을 의미한다고 했다.

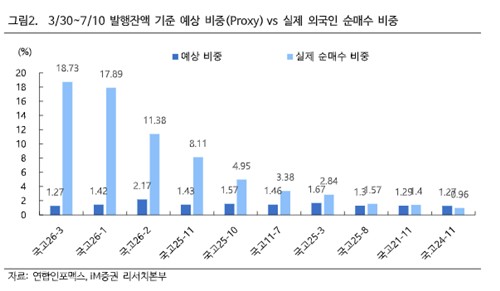

김 연구원은 "분석기간 중 적격 종목은 총 67개였는데 이 가운데 57개 종목(85.1%)에서 순매수가 발생했고 49개 종목에서 1천억 원 이상의 순매수가 나왔다"면서 "일부 신규 지표물만이 아니라 비지표물을 포함한 적격 종목 전반으로 확산되고 있다는 것"이라고 분석했다.

다만 "그러나 매수 종목 수와 실제 자금 배분은 전혀 달랐다"면서 "전체 순매수의 48.0%는 상위 3개 종목, 61.1%는 상위 5개 종목, 76.2%는 상위 10개 종목에 집중됐다"고 지적했다.

외국인의 수급이 순수한 패시브 자금만으로 설명되기 어렵고, 최적화 운용 및 상환 재투자가 혼합된 것으로 보인다는 의미다.

만기별로는 3~5년 및 10년·30년 구간에 집중됐다는 분석도 내놨다.

김 연구원은 "3~5년 구간은 절대 금리가 높아 캐리가 우수하면서 듀레이션 부담이 적고 유동성이 가장 풍부하다"면서 "반면 10년과 30년 구간의 매수는 WGBI가 요구하는 장기 듀레이션 확보 성격이 강하다"고 봤다.

이를 종합할 때 투자전략 측면에서는 3~5년 신규 지표물과 10년 지표물이 가장 직접적인 수혜 구간인 것으로 김 연구원은 판단하기도 했다.

iM증권

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr