9월이 마지막 기회 — 청약예금·부금, 지금 바꾸지 않으면 늦는다?

부과장의 청약 코치

26.07.15.

읽는시간 0분

작게

보통

크게

3줄 요약

- 9월 30일까지 주택청약종합저축 전환 기한

- 국민주택, 민영주택 모두 청약 가능

- 청약 선택지 넓히려면 고려할 만

안녕하세요. 복잡한 청약을 콕 짚어드리는 부과장의 청약코치입니다.

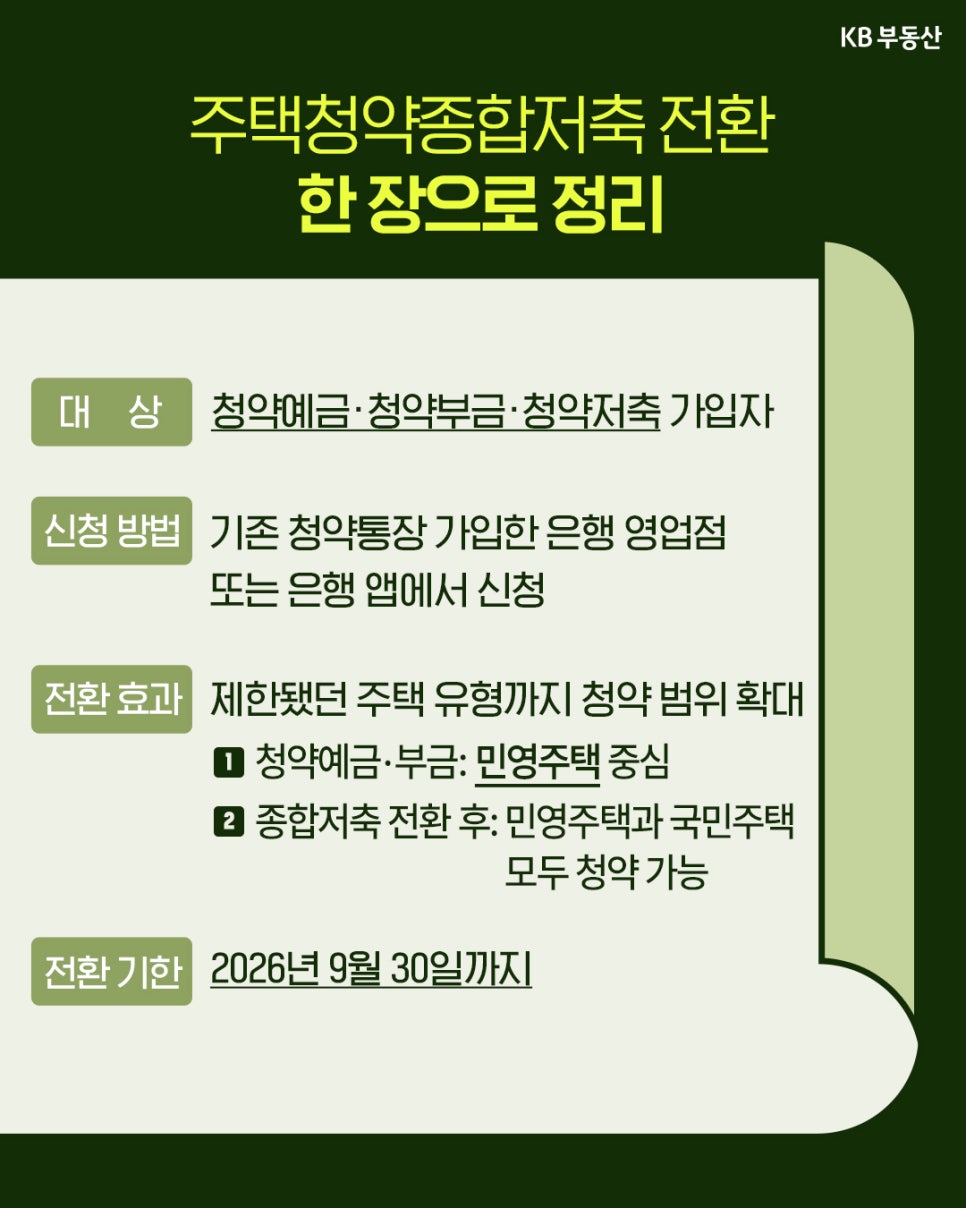

오는 9월 30일로 청약예금·청약부금을 주택청약종합저축으로 전환할 수 있는 기회가 닫힙니다.

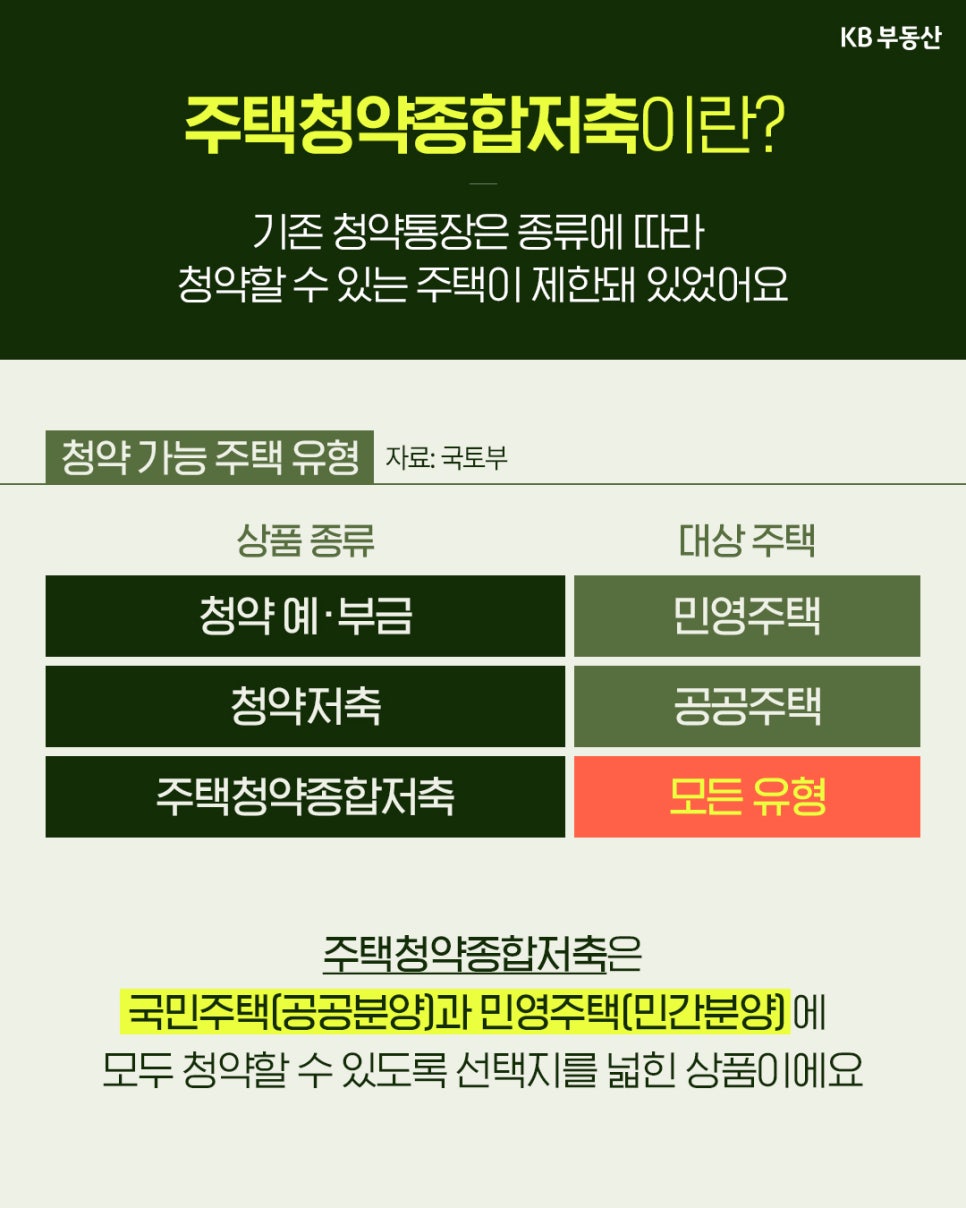

2009년 출시된 주택청약종합저축은 청약저축, 청약예금, 청약부금을 통합한 통장인데요. 부과장이 주택청약종합저축으로 전환해야 하는 이유와 전환 시 가입 기간 인정·납입 횟수 승계, 주의사항을 정리해 드릴게요.

오는 9월 30일로 청약예금·청약부금을 주택청약종합저축으로 전환할 수 있는 기회가 닫힙니다.

2009년 출시된 주택청약종합저축은 청약저축, 청약예금, 청약부금을 통합한 통장인데요. 부과장이 주택청약종합저축으로 전환해야 하는 이유와 전환 시 가입 기간 인정·납입 횟수 승계, 주의사항을 정리해 드릴게요.

💬 부과장 코멘트

“어떤 주택에 청약할지 아직 정하지 못했다면 종합저축이 활용하기 편리해요”

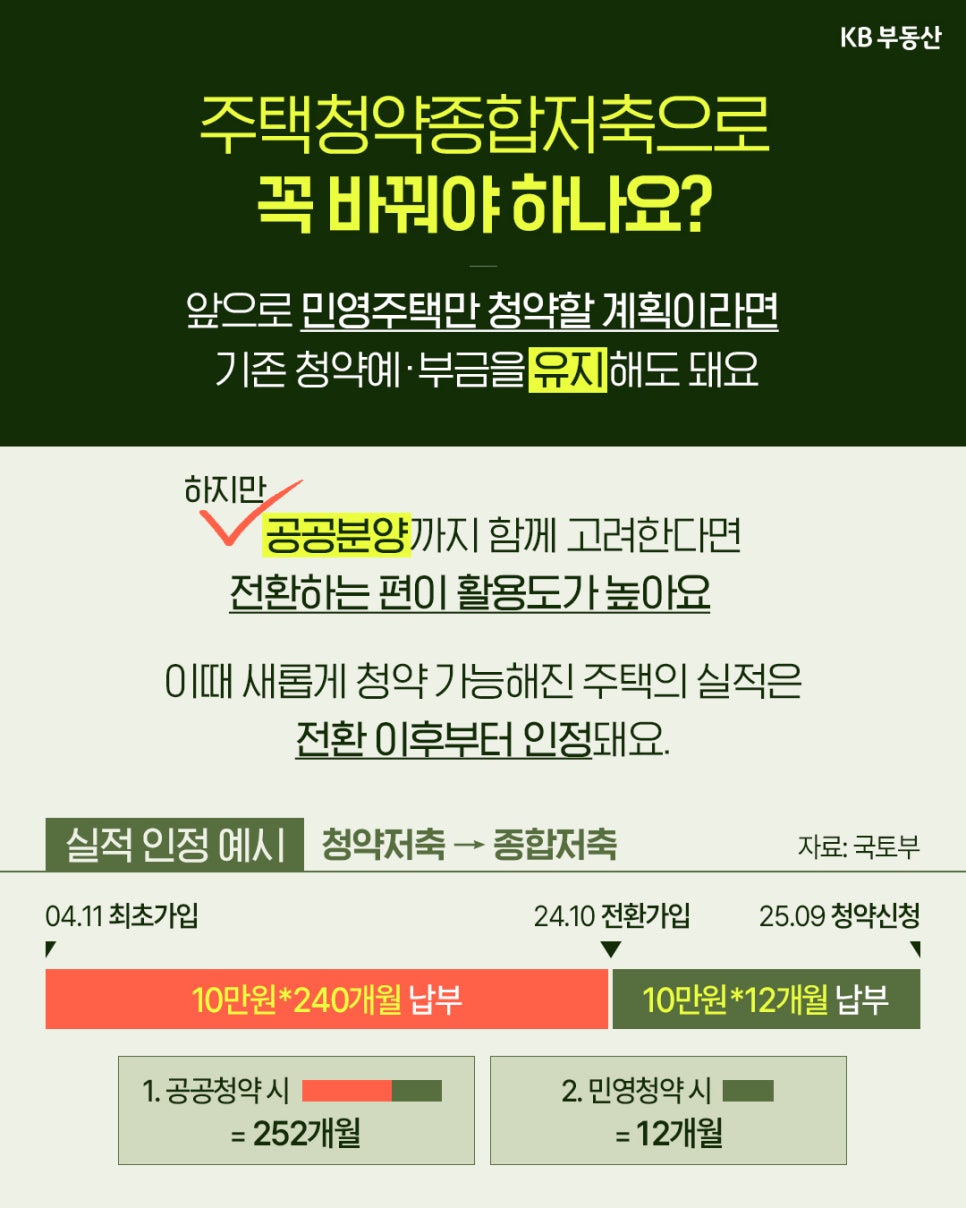

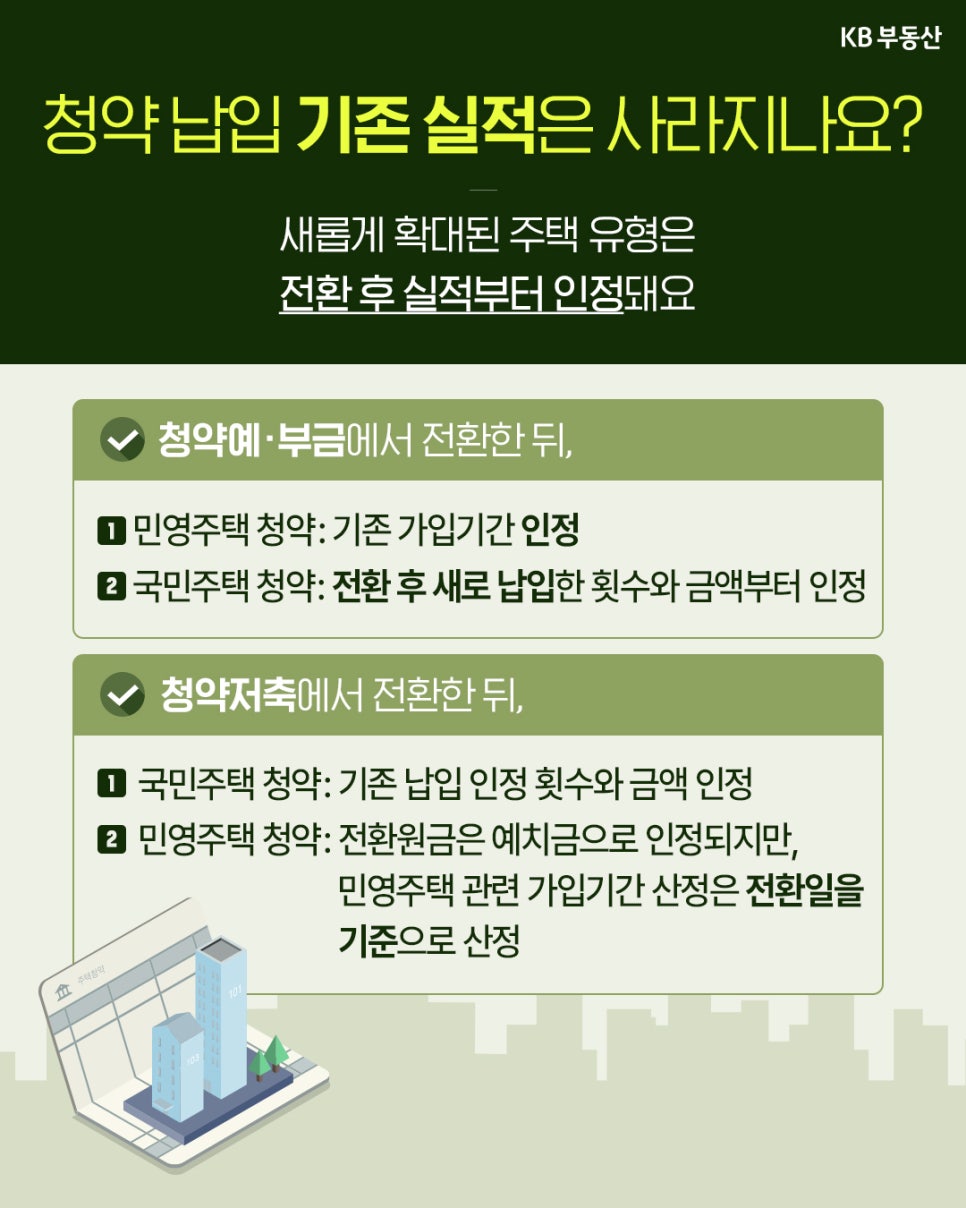

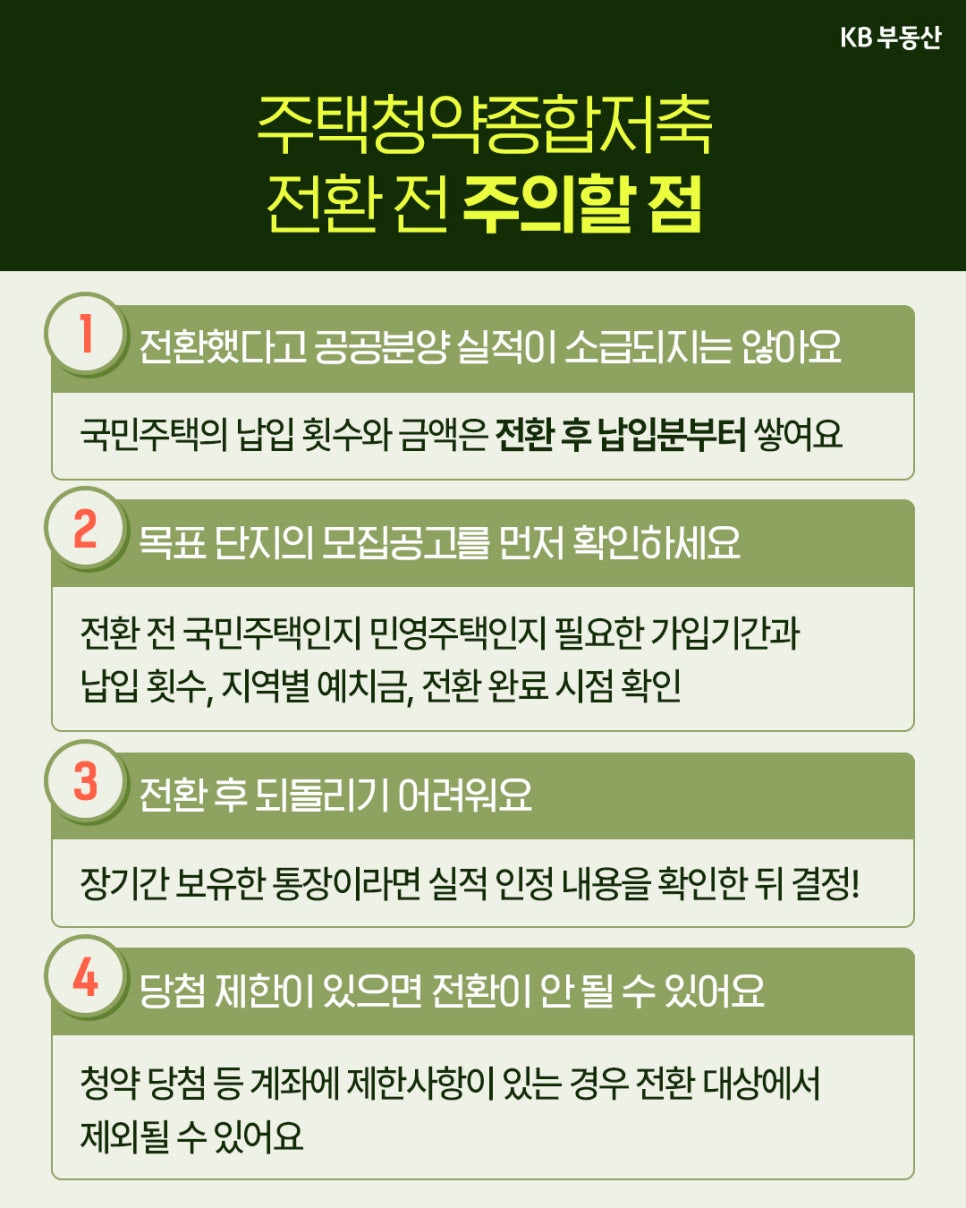

앞으로 3기 신도시를 비롯, 공공주택 공급이 늘고 있어 청약 기회가 많아질 전망입니다. 기존 청약예·부금 가입자가 앞으로 공공주택과 민영주택 모두 청약할 계획이라면, 기존 실적 인정 기준을 확인한 뒤 2026년 9월 30일까지 전환하는 것이 유리합니다.

물론 전환한다고 바로 당첨 가능성이 높아지는 것은 아닙니다. 새롭게 확대된 청약 유형에서는 납입 횟수와 금액을 처음부터 쌓아야 한다는 점은 감안해야 합니다. 중요한 점은 “무조건 바꿔야 한다”가 아니라, 앞으로 어떤 주택에 청약할지 보고 결정해야 한다는 점입니다.

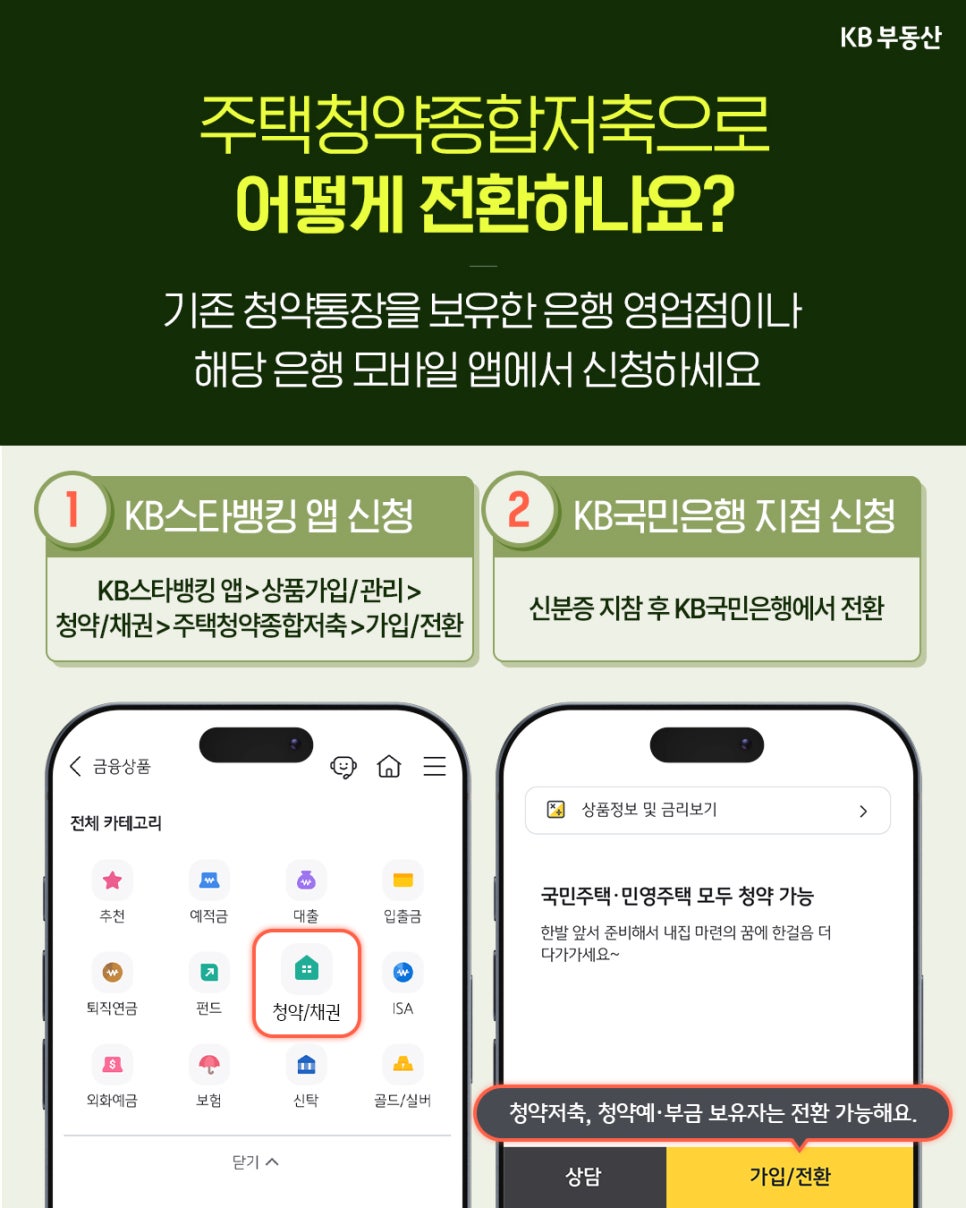

※ 전환 방법과 실적 인정 기준은 통장 종류·가입 시점·은행에 따라 달라질 수 있으므로 신청 전 해당 은행과 청약홈에서 최종 확인하시기 바랍니다.