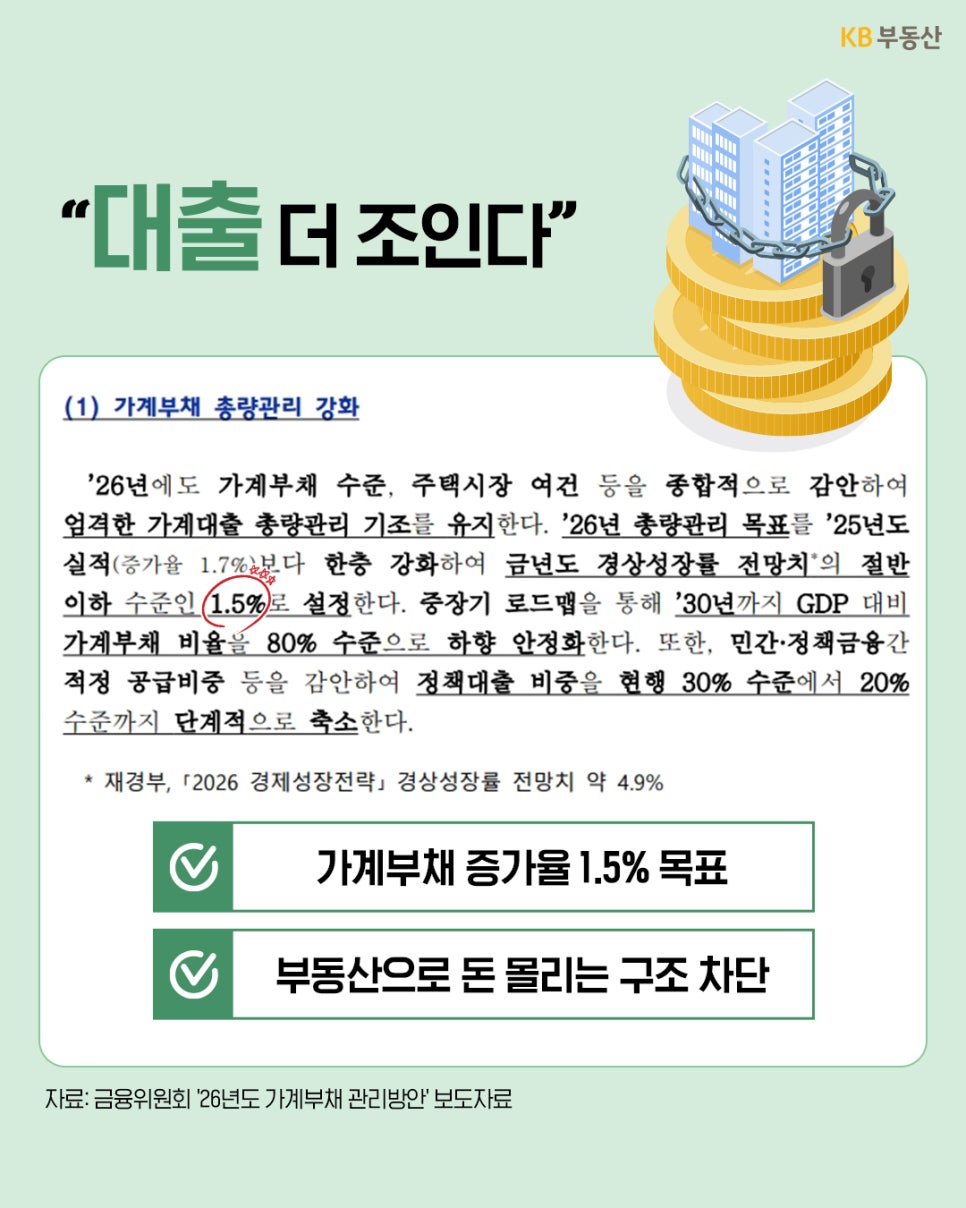

우선 올해 가계대출 증가율은 1.5% 수준으로 제한됩니다. 작년(1.7%)보다 더 낮춘 수치인데요.

이 수치는 단순한 숫자가 아니라, 경제 성장률의 절반 이하로 대출 증가를 묶겠다는 의미입니다. 쉽게 말해, 시장에 풀리는 대출 자체를 줄이겠다는 정책이라고 보시면 됩니다.

또한 장기적으로는 2030년까지 가계부채 비율을 80% 수준까지 낮추는 것이 목표입니다.

대출 더 조인다… 2026 가계부채 관리 방안 핵심 정리

부대리 Pick! 부동산 이슈

26.04.10.

읽는시간 0분

작게

보통

크게

목차

3줄 요약

- 가계대출 증가율 1.5%로 강력 억제

- 다주택자 주담대 만기연장 사실상 차단

- 편법대출·사업자대출 전면 점검 강화

안녕하세요. 부동산 시장의 이슈만 콕! 집어 알려드리는 부대리입니다.

부동산이 아직 낯선 분들을 위해 최근 이슈를 쉽게 풀어 설명해 드릴게요.

오늘은 금융위원회가 발표한 ‘2026년 가계부채 관리방안’ 핵심을 정리해 드립니다.

이번 대책의 핵심은 부동산 시장과 금융의 절연을 통해 대출이 집값을 자극하는 구조를 끊겠다는 것입니다. 즉. 대출로 집 사는 구조 자체를 바꾸려는 정책인데요. 어떤 규제책이 나왔는지 하나하나 살펴보겠습니다.

부동산이 아직 낯선 분들을 위해 최근 이슈를 쉽게 풀어 설명해 드릴게요.

오늘은 금융위원회가 발표한 ‘2026년 가계부채 관리방안’ 핵심을 정리해 드립니다.

이번 대책의 핵심은 부동산 시장과 금융의 절연을 통해 대출이 집값을 자극하는 구조를 끊겠다는 것입니다. 즉. 대출로 집 사는 구조 자체를 바꾸려는 정책인데요. 어떤 규제책이 나왔는지 하나하나 살펴보겠습니다.

대출, 아예 덜 나오게 만든다

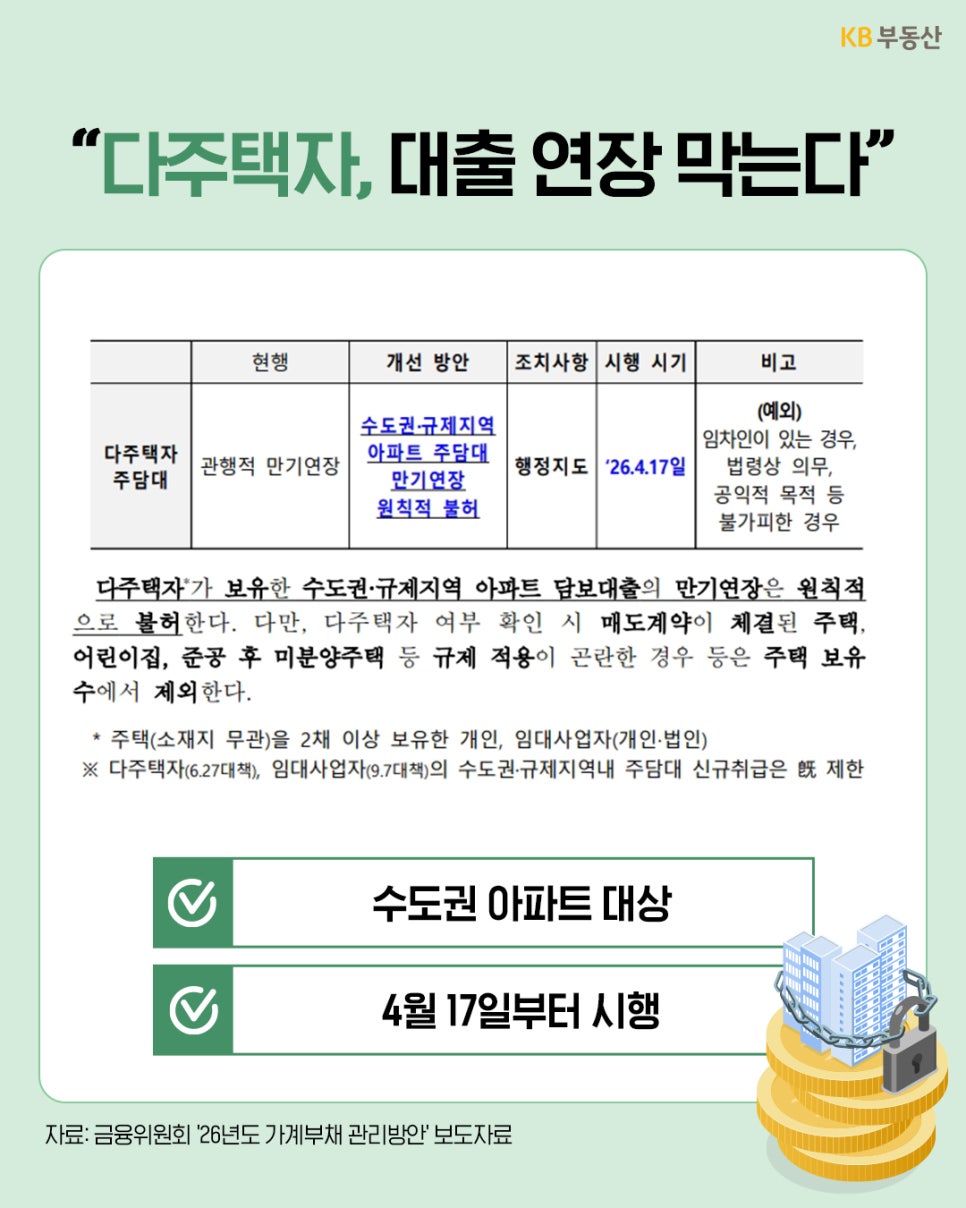

다주택자, 이제 ‘버티기’ 어려워진다

이번 대책에서 가장 강도가 높은 부분입니다.

다주택자의 주택담보대출 만기연장이 원칙적으로 불허됩니다. 대상은 수도권과 규제지역 아파트이며, 약 1만 7천 건 규모가 해당될 것으로 보입니다.

핵심은 명확합니다. 대출을 끼고 버티는 전략을 차단하겠다는 것입니다. 물론 예외는 있습니다. 임차인이 있는 경우 → 계약 종료 시점까지 허용되고 매도 진행 중인 주택 등도 일부 인정됩니다.

다만 이런 예외를 감안하더라도, 전체적으로는 ‘결국 매물을 내놓을 수밖에 없는 구조’로 설계된 정책입니다.

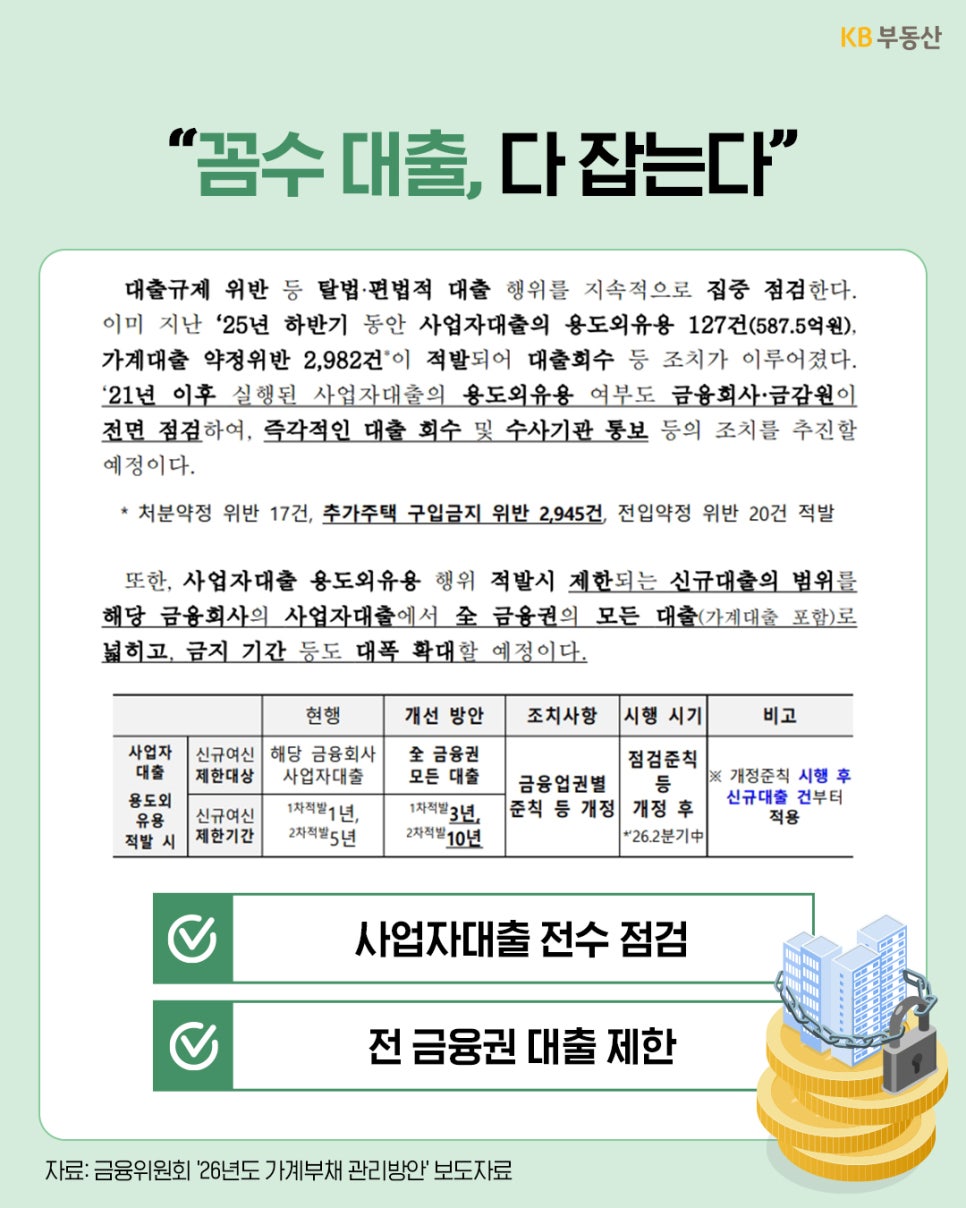

사업자대출, 사실상 막힌다

정부는 이번에 사업자대출을 활용한 편법 투자도 강하게 겨냥했습니다.

2021년 이후 취급된 사업자대출을 전수 점검하고, 용도 외 사용이 적발될 경우 해당 금융사가 아니라 ‘전 금융권’ 대출까지 제한됩니다. 쉽게 말하면, 사업자대출로 집을 사는 우회 루트를 막겠다는 것입니다.

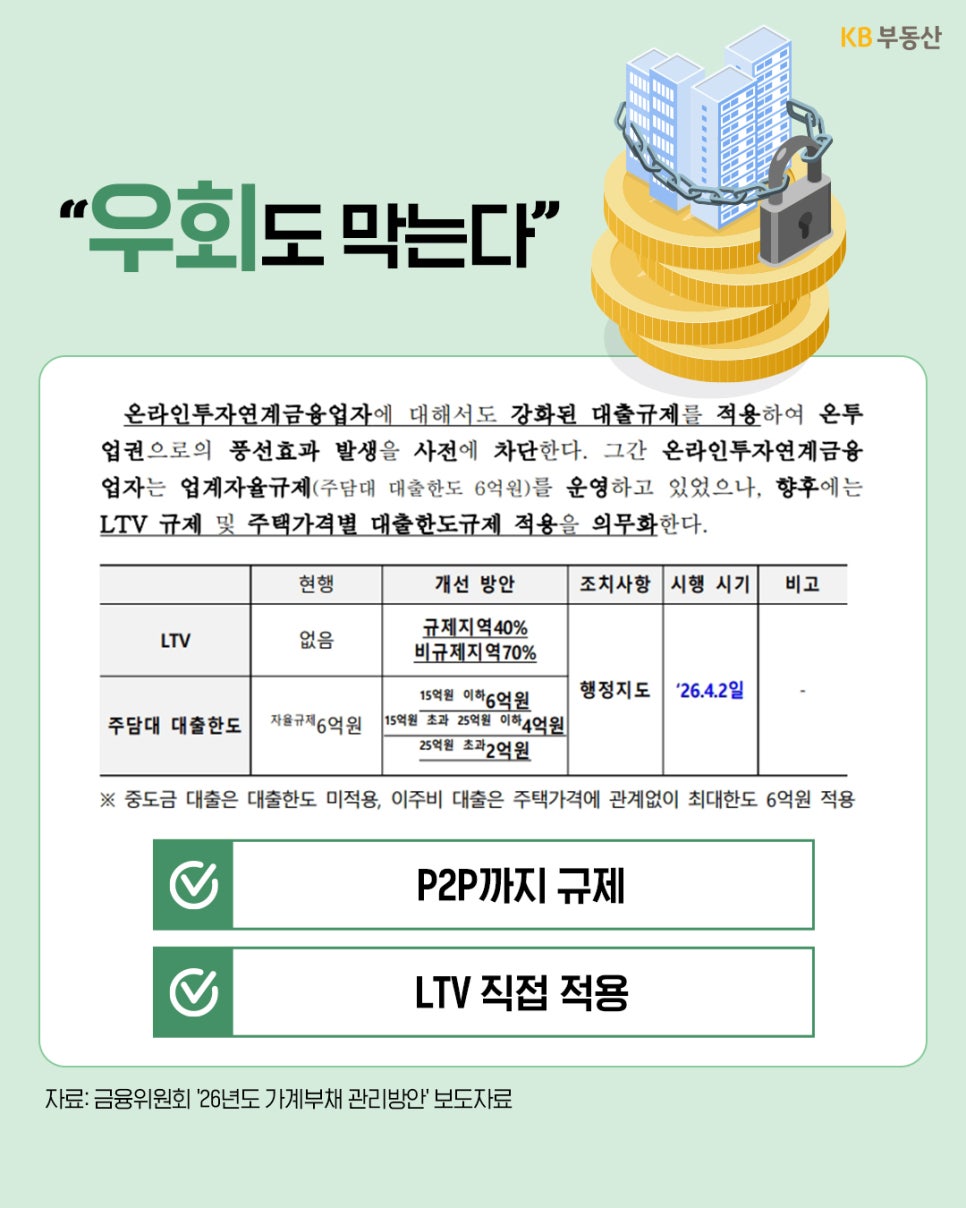

풍선효과까지 차단

그동안 규제의 사각지대로 여겨졌던 P2P(온라인투자연계금융) 대출에도 규제가 적용됩니다.

✔ LTV 규제 도입

✔ 주택 가격별 대출 한도 설정

이제는 단순히 은행뿐 아니라 다른 금융 경로로 우회하는 것까지 차단하겠다는 의미입니다.

한마디로, 어디로 돌아가도 대출이 쉽지 않은 구조가 되는 것입니다.

시장 영향은 이렇게 봅니다

이번 정책은 단순히 대출을 조이는 수준을 넘어, 부동산 시장의 구조 자체를 바꾸려는 정책입니다.

앞으로는

✔ 다주택자 → 매물 출회 압박 증가

✔ 투자 수요 → 빠르게 위축

✔ 시장 흐름 → 실수요 중심으로 재편

이런 변화가 예상됩니다. 단기적으로는 거래량이 줄고, 가격 변동성이 커질 가능성도 있습니다.