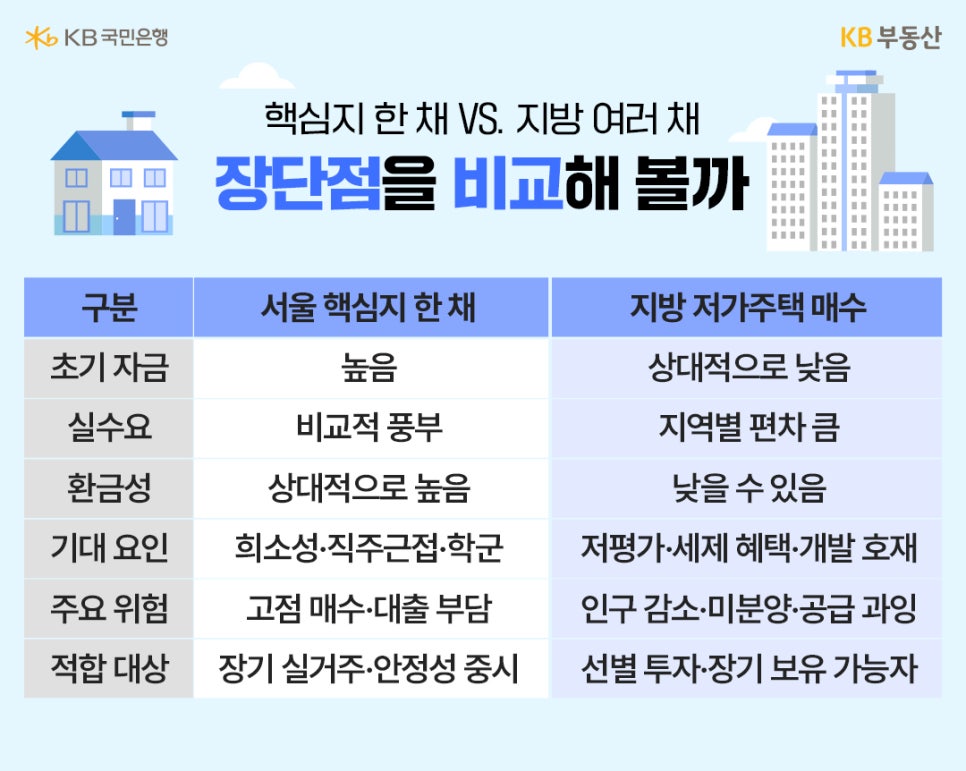

서울 핵심지 한 채 전략의 가장 큰 장점은 풍부한 실수요와 상대적으로 높은 환금성이에요. 업무지구 접근성, 학군, 교통, 상권이 갖춰진 지역은 시장이 조정될 때도 수요가 비교적 꾸준하게 유지되는 편이죠. 신규 공급이 제한적인 지역은 희소성도 기대할 수 있고요.

서울 한 채가 답일까? 지방 여러 채가 답일까? 하반기 내 집 마련 전략

부대리 Pick! 부동산 이슈

26.07.13.

읽는시간 0분

작게

보통

크게

목차

3줄 요약

- 서울 핵심지 한 채, 실수요와 환금성이 강점

- 지방 저가주택, 초기 부담 낮지만 지역 수요 확인 필수

- 지역보다 자금 여력과 보유 기간, 공급 부담 먼저 따져야

안녕하세요. 부동산 시장의 이슈만 콕! 집어 알려드리는 부대리입니다.

부동산이 아직 낯선 분들을 위해 최근 이슈를 쉽게 풀어 설명해 드릴게요.

다주택자 규제가 강화되면서 서울 핵심지 한 채에 자산을 집중하는 ‘똘똘한 한 채’ 전략이 다시 주목받고 있어요. 한편 지방 준공 후 미분양 주택에 세제 혜택이 적용되면서 상대적으로 저렴한 지방 주택을 매수하려는 수요도 나타나고 있는데요.

하반기에는 어떤 전략이 더 유리할까요? 서울 핵심지 한 채와 지방 저가주택 매수의 장단점을 비교해 볼게요.

부동산이 아직 낯선 분들을 위해 최근 이슈를 쉽게 풀어 설명해 드릴게요.

다주택자 규제가 강화되면서 서울 핵심지 한 채에 자산을 집중하는 ‘똘똘한 한 채’ 전략이 다시 주목받고 있어요. 한편 지방 준공 후 미분양 주택에 세제 혜택이 적용되면서 상대적으로 저렴한 지방 주택을 매수하려는 수요도 나타나고 있는데요.

하반기에는 어떤 전략이 더 유리할까요? 서울 핵심지 한 채와 지방 저가주택 매수의 장단점을 비교해 볼게요.

서울 핵심지 한 채, 수요는 탄탄하지만 가격 부담

다만 높은 진입 가격과 대출 부담은 단점이에요. KB부동산 데이터허브에 따르면 6월 기준 서울 아파트 평균 매매가격은 15억 8,311만 원으로, 전국 평균 5억 7,689만 원의 약 2.7배예요.

자기자본이 부족한 상태에서 대출을 과도하게 활용하면 금리 상승이나 소득 감소에 취약해질 수 있어요. 입지가 좋더라도 이미 가격이 크게 오른 주택은 단기 상승 여력이 제한될 가능성도 살펴야 해요.

지방 저가주택, 가격보다 수요를 먼저 봐야

지방 저가주택은 적은 초기 자금으로 시장에 진입할 수 있다는 점이 강점이에요. 일부 비수도권 준공 후 미분양 주택은 취득세 감면과 주택 수 산정 특례 등 정책적 혜택도 받을 수 있어요(2026년 말까지 전용 85㎡ 이하, 취득가액 6억 원 이하인 준공 후 미분양 주택은 취득세 최대 50% 감면, 주택 수 산정 특례 적용)

산업단지 조성이나 기업 투자, 교통망 확충처럼 실수요를 늘릴 만한 요인이 있는 지역이라면 중장기적인 가격 회복을 기대할 수 있고요.

하지만 세제 혜택이 투자 가치까지 보장하는 것은 아니에요. 인구가 감소하거나 일자리가 부족한 지역은 매입 가격이 저렴해도 거래가 장기간 끊길 수 있어요. 입주 물량이 많거나 미분양이 누적된 지역은 매매와 전세 수요가 함께 약해질 가능성도 있고요.

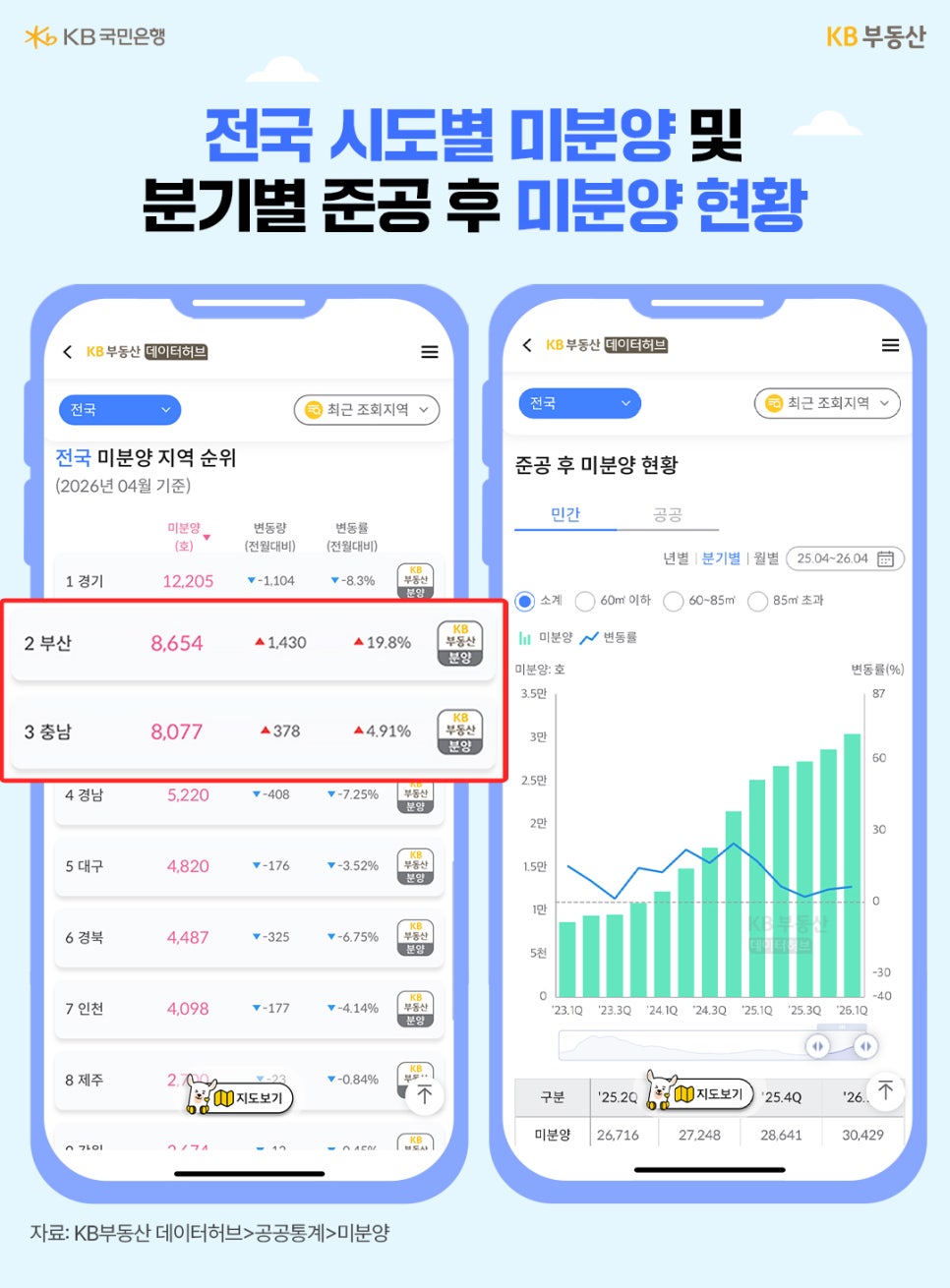

KB부동산 데이터허브 기준 비수도권 미분양 물량은 부산 8,654호, 충남 8,077호로 상대적으로 많은 수준이에요. 지방 주택을 검토할 때는 가격보다 인구와 일자리, 전세 수요, 입주 예정 물량, 미분양 감소 여부를 먼저 확인해야 해요.

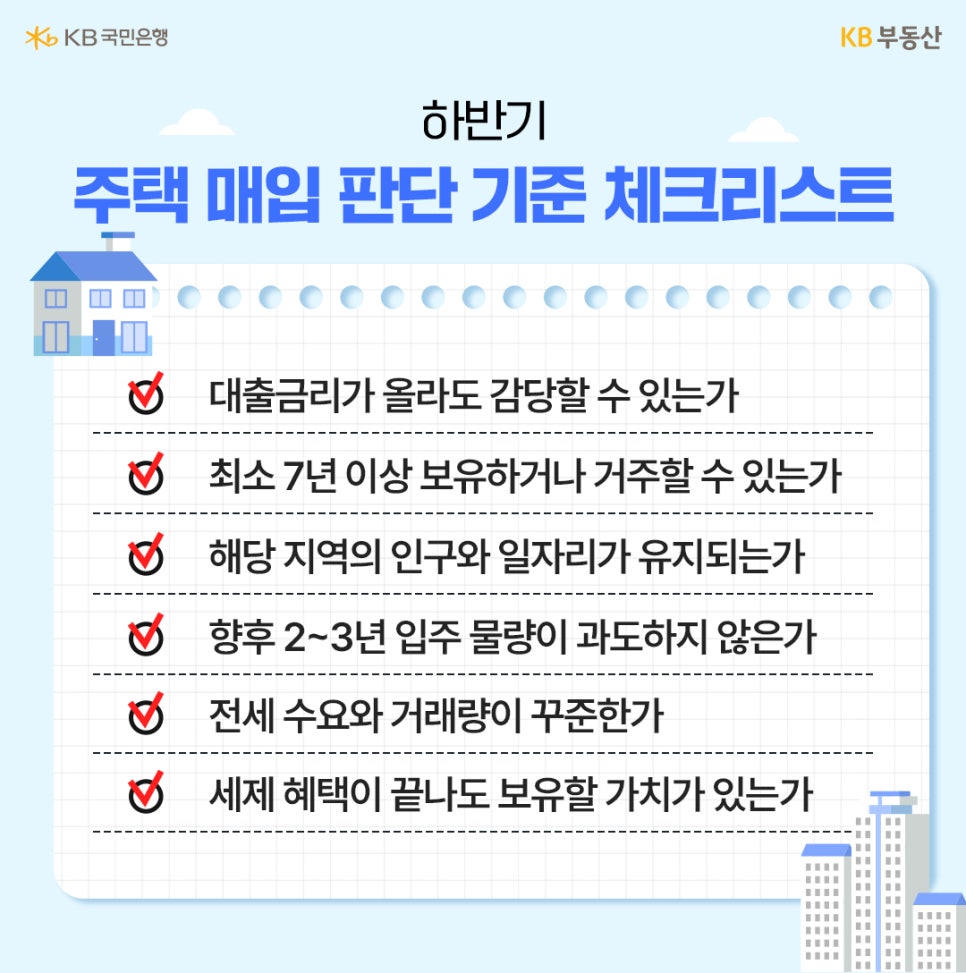

하반기 핵심 변수는 금리와 공급

2026년 하반기 주택시장은 금리와 대출 규제, 지역별 공급량, 세제 변화에 따라 차별화될 가능성이 커요.

대출금리가 높은 수준을 유지하면 대출 비중이 큰 매수자는 원리금 상환 부담이 커질 수 있어요. 이 경우 서울 핵심지라도 무리하게 대출을 활용한 매수는 위험할 수 있고, 지방 주택 여러 채를 보유하는 전략도 자금 부담이 커질 수 있어요.

결국 서울 핵심지 한 채 전략은 장기 실거주와 안정성을 중시하는 사람에게 상대적으로 적합해요. 지방 저가주택 전략은 자기자본 여력이 충분하고 지역 수요를 선별할 수 있으며 장기간 보유가 가능한 사람에게 적합하고요.

💬 부대리의 메모장

“서울이라고 모두 안전한 것도, 지방이라고 모두 저평가된 것도 아니에요. 지역보다 자금 여력과 보유 기간, 금리와 공급 부담을 감당할 수 있는지를 먼저 확인해야 해요.”

결국 중요한 것은 ‘서울이냐 지방이냐’가 아니에요. 지속적으로 거주하거나 임차하려는 사람이 있는지, 향후 공급 부담은 크지 않은지, 가격이 하락해도 버틸 수 있는지를 살펴야 해요. 실수요자는 최소 7년 이상 거주할 수 있는지와 직장·통학, 생활 인프라를 살펴야 해요. 투자 목적이라면 가격보다 인구와 일자리, 전세가율, 입주 물량, 미분양 추이를 우선 확인할 필요가 있어요.

똘똘한 한 채와 지방 저가주택 매수 모두 상황에 따라 적절한 전략이 될 수 있어요. 다만 수요가 부족한 주택을 단순히 저렴하거나 세제 혜택이 있다는 이유만으로 매수하는 것은 주의할 필요가 있어요.