Q. 직장인 A 씨는 최근 건강이 안 좋아진 70대 아버지를 모시기 위해 세대를 합치기로 했다. 문제는 아버지가 오래 거주한 주택 한 채를 보유하고 있어 세대를 합치면 돌연 2주택자가 된다는 점이었다. 2주택자가 되면 여러가지 불리한 상황이 생긴다고 들었는데 해결 방안은 없는지 궁금하다.

A. 고령화시대에 연로한 부모를 모시는 경우가 많아지고 있다. 부모 봉양은 때로는 불가피한 선택이기도 한데 세법에서는 이런 경우 어떤 혜택을 주고 있을까.

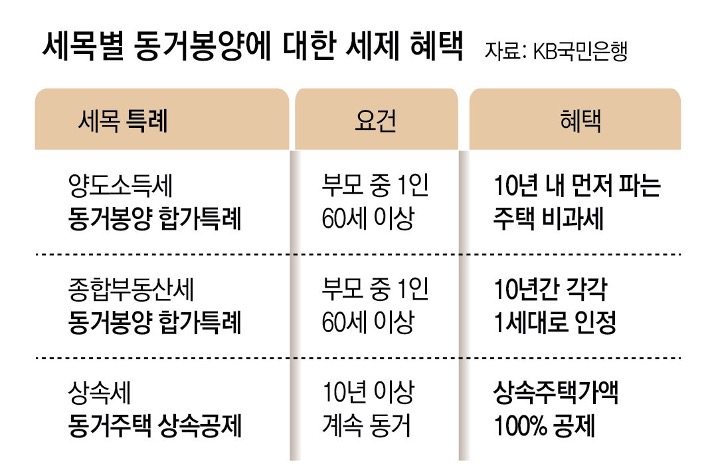

먼저 부모와 각자 1주택을 보유한 상태에서 세대를 합치는 경우를 생각해보자. 1세대 1주택은 ‘양도소득세 비과세’라는 강력한 절세 혜택이 있는데, 세대를 합치면 동일 세대 2주택이 돼 먼저 양도하는 주택은 비과세를 못 받게 된다.

물론 합가를 한 후 3년 내 1개의 주택을 양도해 ‘일시적 2주택’을 만든다면 비과세 혜택을 받을 수 있지만 여러 가지 사정상 양도가 불가한 경우도 많을 것이다. 이때는 직계존속의 ‘동거봉양을 위한 합가 특례’를 살펴볼 필요가 있다.

부모(배우자의 부모 포함) 중 어느 한 분이 60세 이상인 경우 각자 1주택인 상태에서 합가를 한다면 세대를 합친 날부터 10년 내 먼저 양도하는 주택에 대해 1세대 1주택으로 비과세를 적용한다. 예외도 있다. 60세가 아니더라도 중증질환자, 희귀난치성 질환자 등이라면 가능하다. 둘 중 비과세로 한 채를 양도하면 남은 주택은 다시 1세대 1주택 판정을 받게 된다.