미국의 양호한 경제지표, 한국은 재정 이슈가 부각되며 금리 상방 우세

- 지난주 미 국채금리는 글로벌 장기금리 오름세 둔화 및 재무부가 진행한 국채 입찰 호조, 미국 경제지표 둔화에 힘입어 장단기 모두 하락했다. 특히 1분기 미국 성장률 잠정치에서 개인소비지출 증가율이 1.2%로 속보치 (1.8%)대비 하향 조정된 점과, 주간 실업자수 청구건수 증가가 향후 경기둔화 가능성을 시사하면서 금리에 하방 압력을 제공했다.

이번 주는 5월 ISM 구매관리자지수 (PMI)와 고용지표, 연준 베이지북 등 중요 경제지표가 발표될 예정이며, 트럼프 대통령이 철강제품을 대상으로 관세율을 인상하기로 발언한 점을 고려했을 때 금리 변동성이 높을 것으로 예상된다.

- 이번 주 미 국채 금리는 관세 불확실성에도 불구하고 5월 ISM 지수를 비롯한 경제지표가 양호할 것이라는 점에서 금리에 상승 요인으로 작용할 수 있다. 지난주 미 국채 10년물 금리는 재무부가 진행한 1,840억 달러 규모의 국채 입찰이 호조를 보인 점, 글로벌 장기금리 하락 등 수급 우려가 완화되며 전 전주대비 11bp 하락한 4.40%로 마감했다 (그림 3).

5월 미국과 중국이 상호관세 부과를 유예한 점을 감안하면 심리 등 조사지표가 전월대비 개선될 가능성이 높다. 5월 고용지표도 급격하게 둔화할 가능성이 제한적이다.

다만 트럼프가 철강 제품을 대상으로 관세율을 50%로 인상한 가운데, 대중 관세 부과를 재개할 가능성도 있다. 관세 부과로 인한 물가 상방 압력이 완화되고 있는 만큼 관세가 경기둔화 우려를 부각시키면서 금리가 하락할 수 있다는 점을 유의할 필요가 있다.

- 한국 국고채 금리는 대통령 선거 이후 경기부양을 위한 추가경정예산 (이하 추경) 편성 가능성이 높은 만큼, 국채 수급 부담이 이어지면서 금리 상방 압력 우세가 예상된다.

한국은행이 발표한 수정 경제전망에서 올해 성장률 전망치를 0.8%로 하향 조정했지만, 이는 2차 추경을 반영하지 않았다. 따라서 8월 경제전망에서 성장률은 상향될 가능성이 높다.

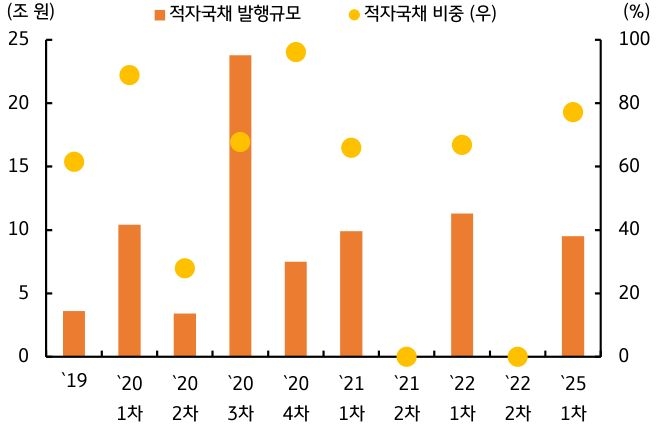

또한 과거 추경 편성 사례를 확인해 보면 적자국채를 발행할 경우 평균 발행 비중은 69%로 (그림 4), 2차 추경 규모가 30조 원으로 책정되면 하반기에 20조 원 이상 국채 발행규모가 증가함으로써 금리에 상방 압력을 가할 수 있다. 국고 10년물 기준 미국은 4.32~4.55%, 국내는 2.73~2.88% 내외에서 등락할 전망이다.