한국의 새 정부 출범 기대와 미국의 점진적 경기 및 고용 둔화

- 지난주에는 29일 미국 연준의 5월 FOMC 의사록이 공개되었고, 오전에는 한국은행의 금통위 회의가 열렸다.

5월 FOMC 의사록에서는 연준 위원들 다수가 경기둔화와 물가 상승 등 스태그플레이션 (stagflation)에 대해 공감한 것으로 알려졌다. 경기 및 물가 사이클을 감안하면 스태그플레이션 이후에는 경기둔화와 물가하락의 디플레이션이 도래할 가능성이 크다.

- 한국은행에서는 예상대로 지난 2월에 이어 3개월 만에 기준금리 0.25%p를 인하했다. 이번 금리인하 결정은 지난 1분기의 전기대비 마이너스 성장 영향이 컸던 것으로 판단된다.

이창용 총재는 기자회견에서 올해 경제성장률 전망치를 기존 1.5%에서 0.8%로 낮췄으며, 이를 감안하면 하반기에도 추가 금리인하가 가능하다고 볼 수 있다.

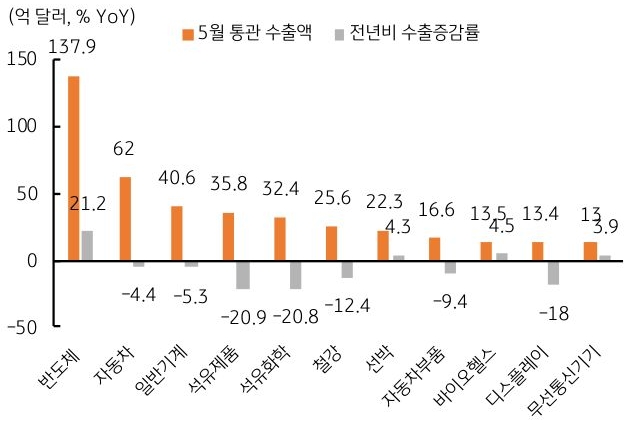

- 6월 1일 발표된 한국의 5월 수출입은 예상대로 전년대비 모두 감소했다. 전체 수출은 전월보다 9.4억 달러 감소, 전년비로는 7.5억 달러가 감소했다 (전년비 -1.3%). 다만 수입이 더 큰 폭으로 감소했는데, 전년대비 28억 달러 (전년비 -5.3%) 감소하여 무역수지는 69.4억 달러로 전월 48.8억 달러 대비 늘어났다.

품목별로는 미국의 관세 부과 여파로 자동차 및 자동차 부품 수출이 전년비 4.4%, 9.4% 감소했는데, 반도체 수출이 전년비 21.2% 증가하여 수출 부진을 상쇄시켰다. 수입은 원유 등 원자재 가격 하락 영향이 컸던 것으로 판단된다.

- 금주에는 6월 3일, 한국 제 21대 대통령 선거가 예정되어 있으며, 주중에는 미국 5월 ISM 제조업 및 서비스업 지수, 주 후반에는 미국 5월 고용보고서 등을 주목한다. 한국 대선 이후에는 새 정부 출범에 따른 정치 불확실성 해소, 정부의 적극적인 경기부양 조치, 그리고 미국과의 통상협상 등이 비교적 순조로울 것으로 기대된다.

미국 ISM 업황 지수는 전월보다 소폭 개선될 것으로 예상되나, 강한 반등은 어려울 전망이다. 6일 발표될 미국 5월 고용은 트럼프의 이민 제한과 관세 부과 등 불확실성 지속에 전월보다 둔화될 전망이다. 고용 결과에 따라 19일 예정된 FOMC 회의에도 적지 않을 영향이 예상된다.