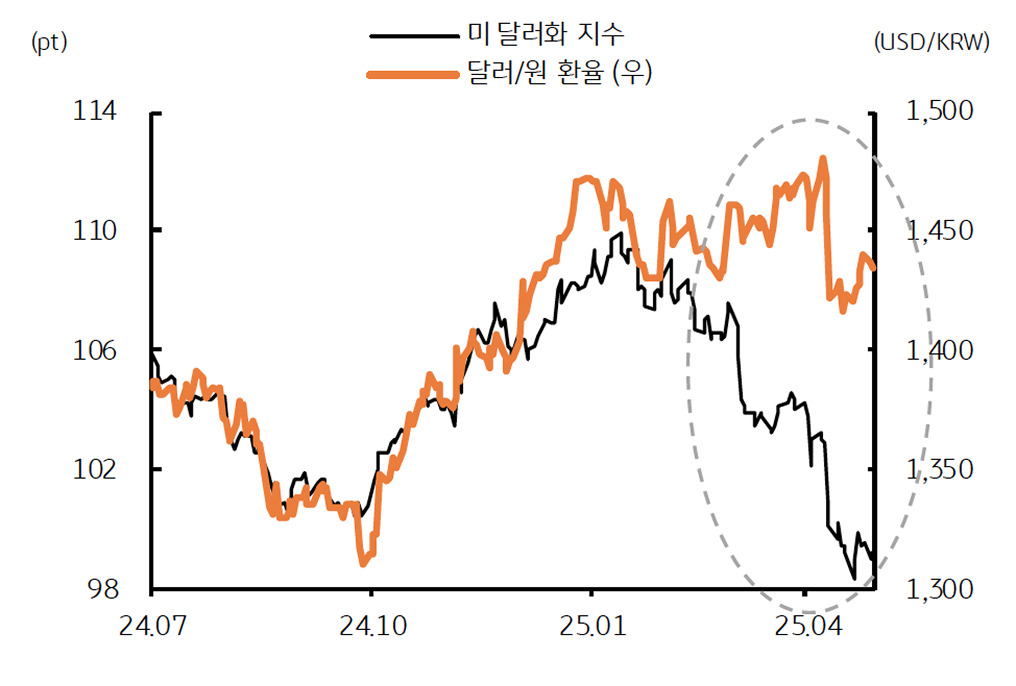

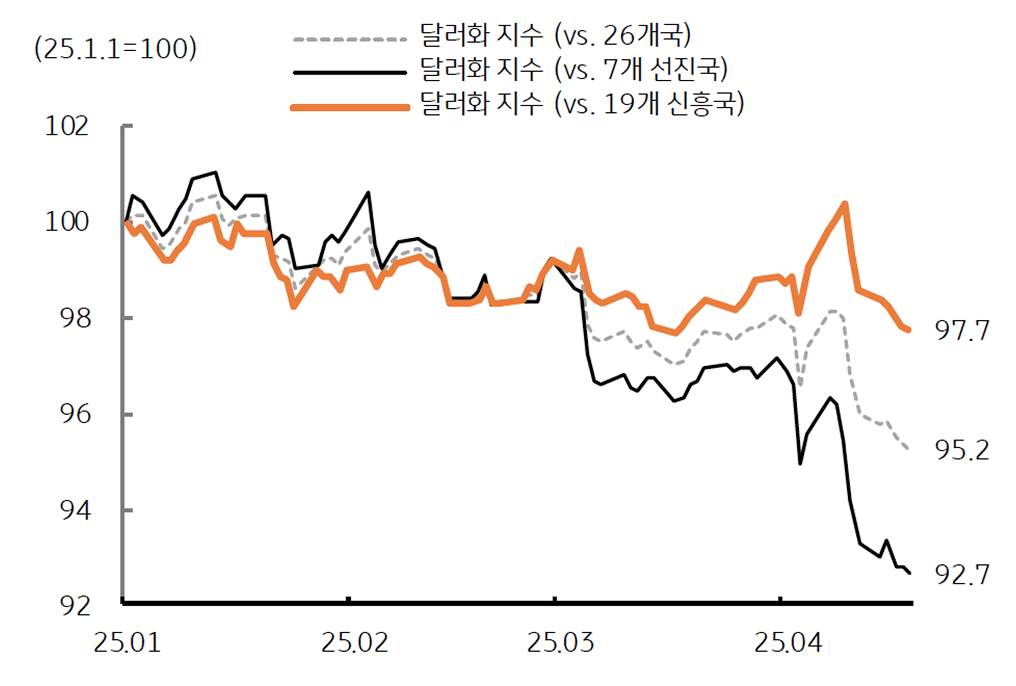

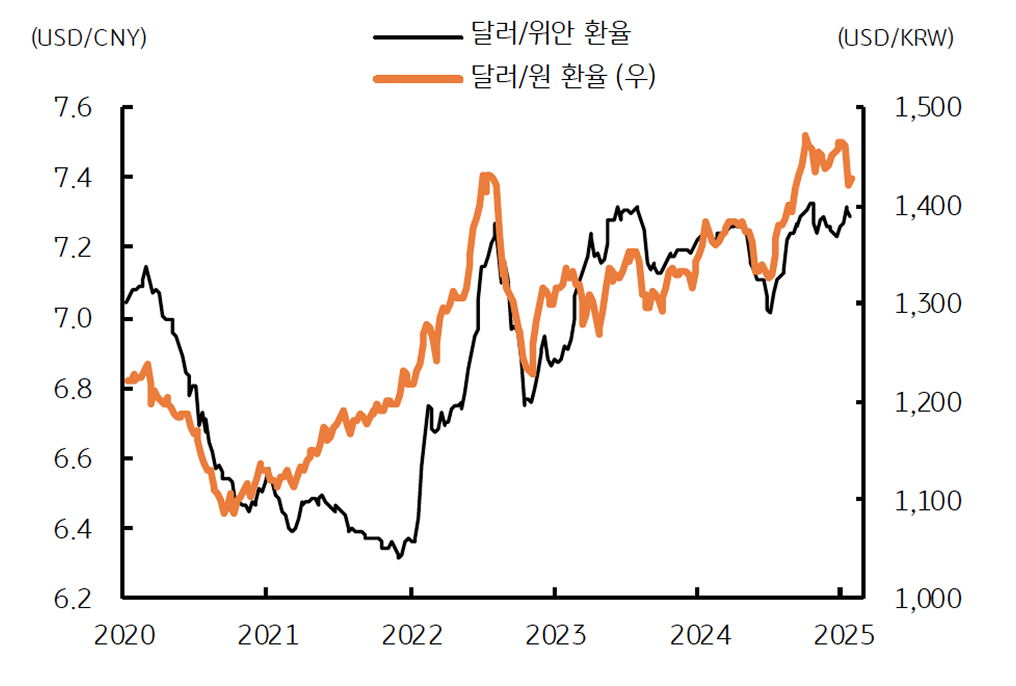

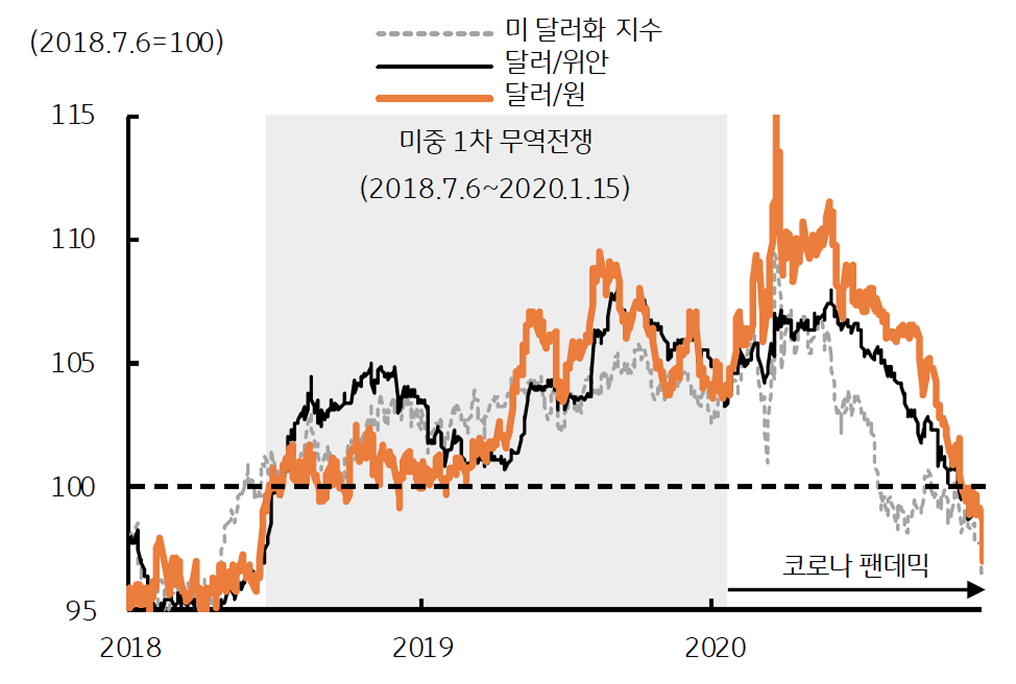

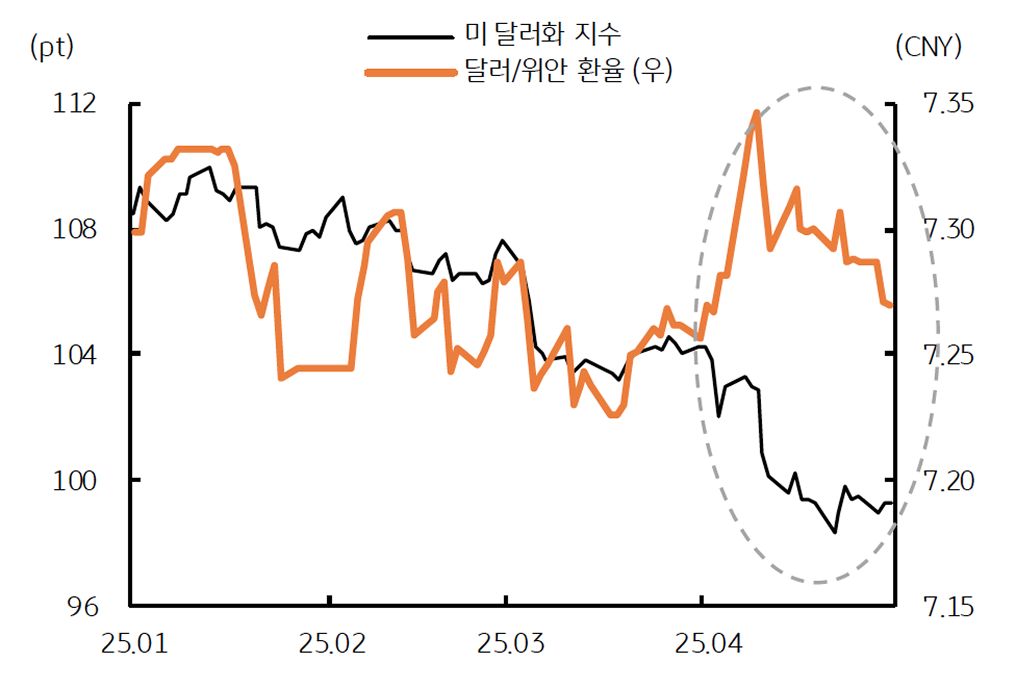

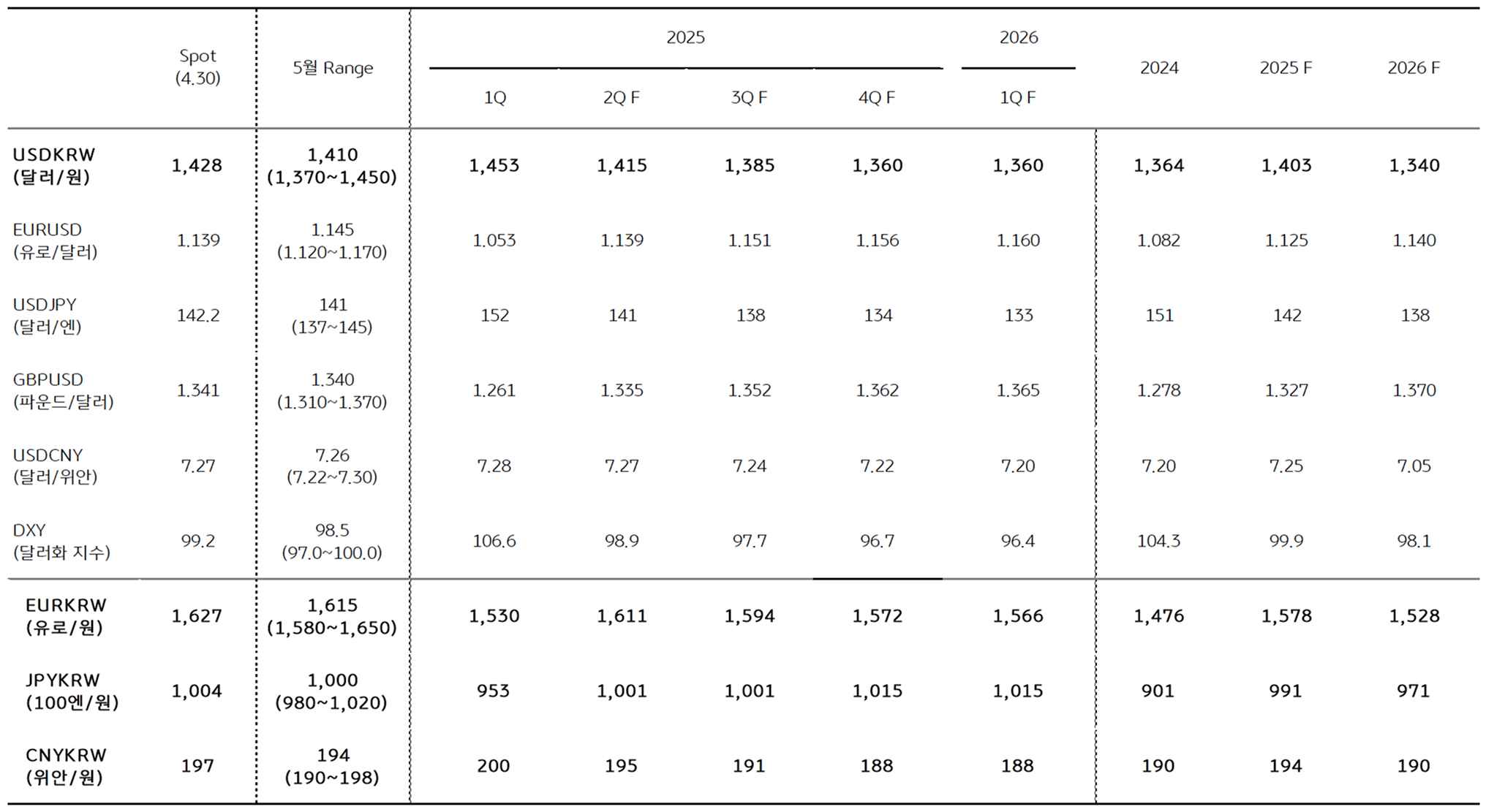

더욱더 약해진 미국 달러화

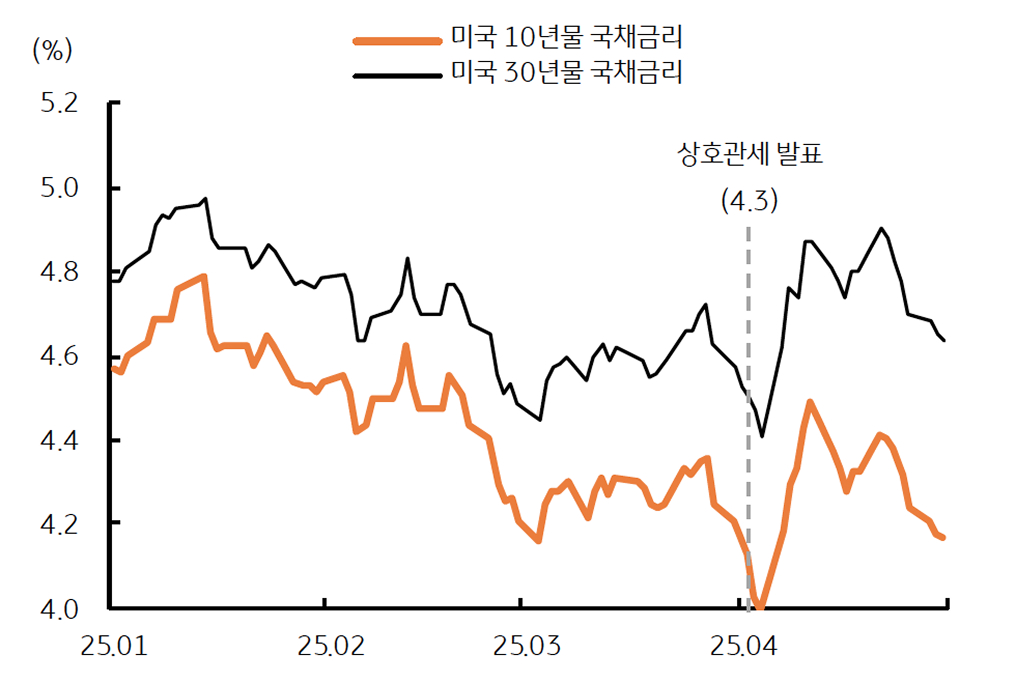

- 4/3일 상호관세 발표 이후 미국 장기 국채금리 급등 (국채가격 급락), 미국 안전자산 신뢰도 약화 시사

* 미국 10년물 국채금리 4월 4일 3.85%에서 4월 말 4.16%로 30bp 이상 급등, 달러화 지수는 100pt 하회

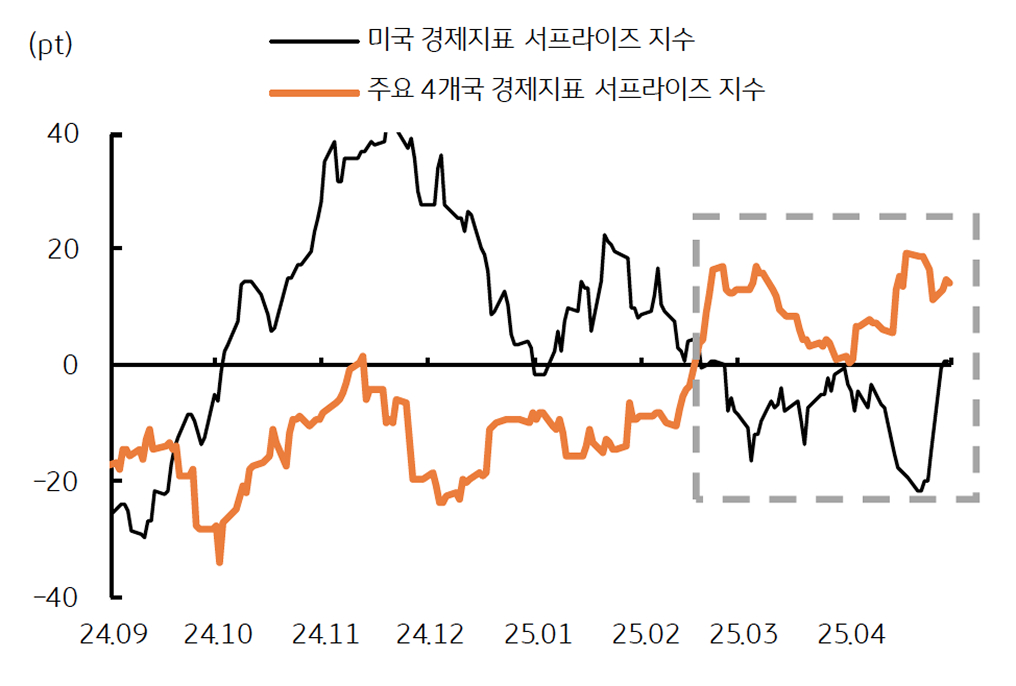

- 미국과 비미국의 차별화된 경기 모멘텀, ‘미국 예외주의’ 약화 역시 미 달러화 약세 요인

* Citi 경제지표 서프라이즈 지수, 미국 경제지표는 두 달 연속 예상치 하회, 유로 및 일본 등은 비교적 양호