2011년 이후 매년 발간되어 올해 열네 번째를 맞이한 《2024년 한국 부자 보고서》는 한국 부자들의 자산관리 노하우를 집중 분석함으로써 부자의 꿈을 키우는 이들에게 가이드라인을 제시하는 데 그 목적이 있다.

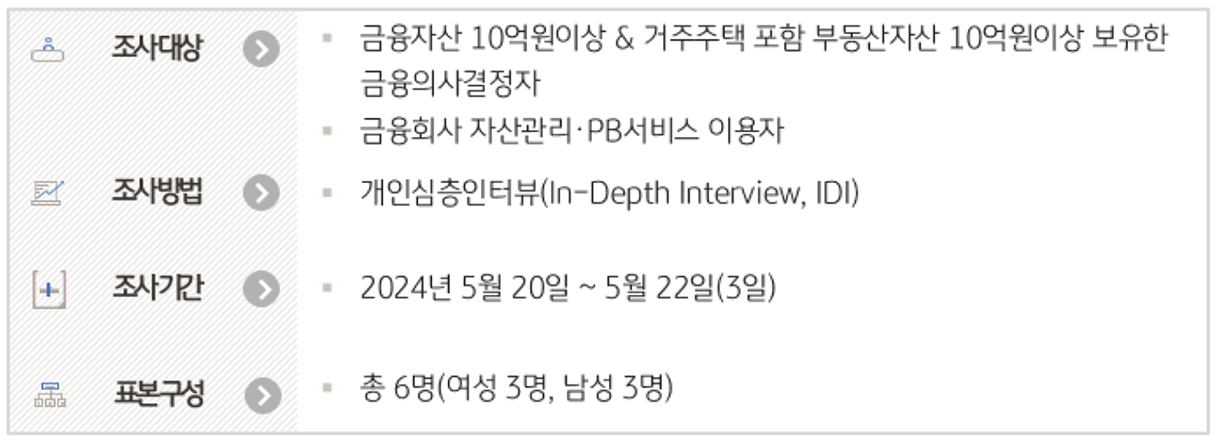

올해 역시 금융자산과 부동산자산을 포함한 총자산을 기준으로 ‘한국형 부자’를 선정하여 설문조사를 실시함으로써 부자에 관해 보다 현실적인 내용을 담아냈다. 또한 개인심층인터뷰(In-Depth Interview, IDI)를 실시하여 한국 부자가 가진 자산관리 행태, 계획, 니즈 등에 대한 보다 심층적인 분석을 더했다.

본 보고서는 ▲한국 부자 현황 ▲한국 부자의 투자 행태 ▲한국 부자의 미래 투자 전략 ▲한국 부자의 부의 생애와 함께 올해 이슈로 ▲한국 부자의 부의 이전 ▲한국 부자의 대체투자자산 전망 ▲한국 부자의 디지털 자산관리를 다루고 있다.

참고로, 본 보고서는 설문조사 시기(2024년 7월~9월) 상 최근 시장의 변동성과 불확실성에 대한 투자자들의 우려와 다양한 국내외 변수에 의한 금융시장 영향 등이 설문 응답에 반영되지 않아 내용 해석 시 이 점을 고려할 필요가 있다.

![[미리보기] 기업의 엑소더스…런던은 글로벌 금융허브 위상을 지켜낼 수 있을까?](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-01-pc.jpg)