Q. 이미 주택을 2채 보유하고 있는 A 씨는 여유자금으로 추가로 주택을 구입하고자 한다. 하지만 취득세 중과 등 세금이 무겁다는 것을 알고 다른 방법을 고민 중이다. 혹시나 법인 명의로 주택을 구입하면 괜찮을 것 같은데 정말 좋은 방법이 될 수 있는지 궁금하다.

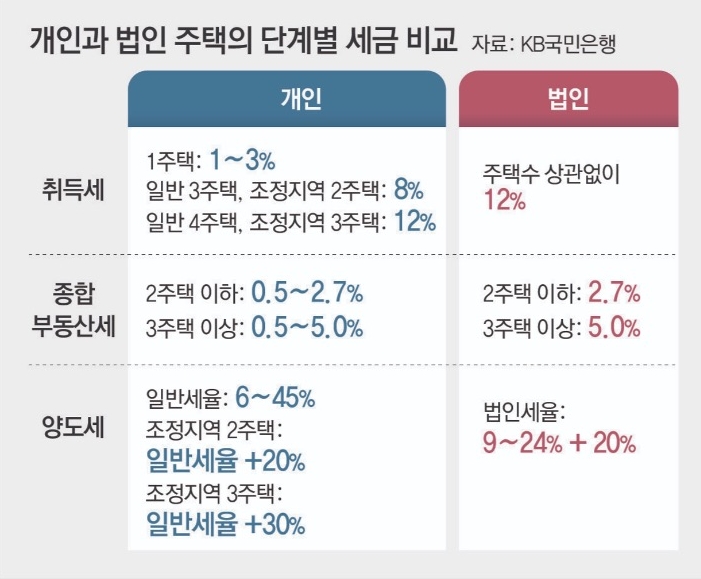

A. 다주택자에 대한 규제가 그동안 많이 완화됐지만 아직은 불이익이 많아 여러 방법을 고민하게 만드는데 그중 하나가 법인의 명의로 취득하면 어떨까 하는 것이다. 가족법인으로 부동산을 취득하는 사례가 많아지면서 주택에도 적용이 가능할 것으로 판단되기 때문이다. 그렇다면 취득, 보유, 양도 각 단계에서 개인과 법인 명의가 어떤 차이가 있는지 살펴보자.

취득세의 경우 개인의 매매는 금액에 따라서 1∼3%의 세율을 부담한다. 하지만 다주택자가 되면 취득세가 중과되는데 조정대상지역의 두 번째 주택과 그 외 지역의 세 번째 주택은 8%, 조정대상지역의 세 번째 주택과 그 외 지역의 네 번째 주택은 12%까지 세율이 올라간다.

취득세 중과를 완화한다는 뉴스가 계속 나오고 있지만 아직까지 특정 요건을 갖춘 경우 말고는 중과가 유지되고 있다. 법인의 경우에는 주택 수와 상관없이 처음부터 12% 세율로 중과가 적용된다. 법인으로 명의를 분산할 경우 주택 수를 조절할 수 있기 때문에 진입 단계부터 높은 세율이 부과된다.

물론 시가표준액 1억 원 이하의 주택을 선택해서 취득세 중과 제외를 노려볼 수도 있으나 재개발 재건축 등 구역 내의 주택은 예외가 아니므로 주의해야 한다.

%20김도훈.jpg)