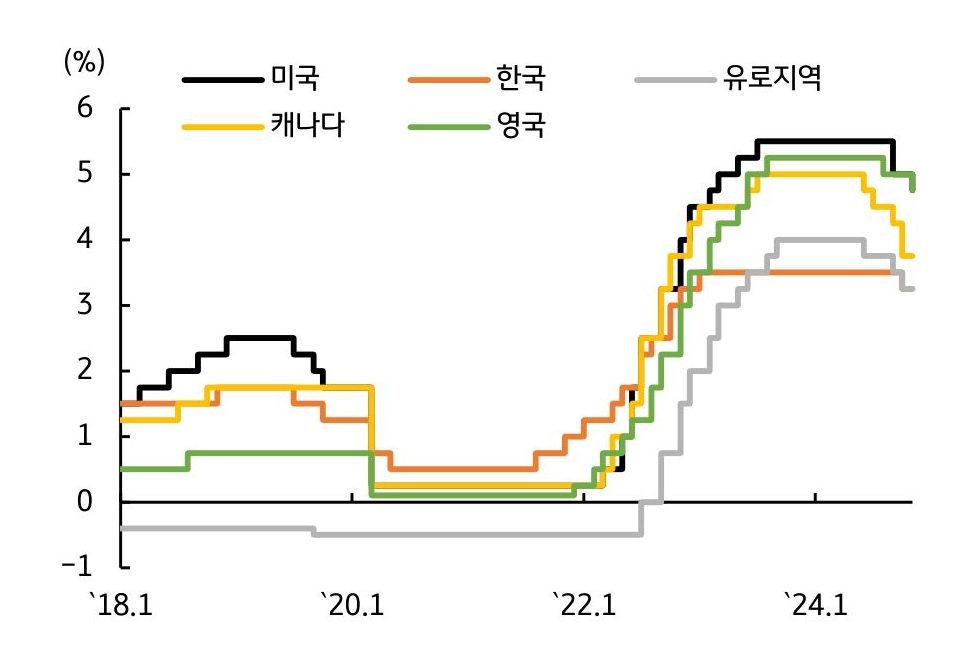

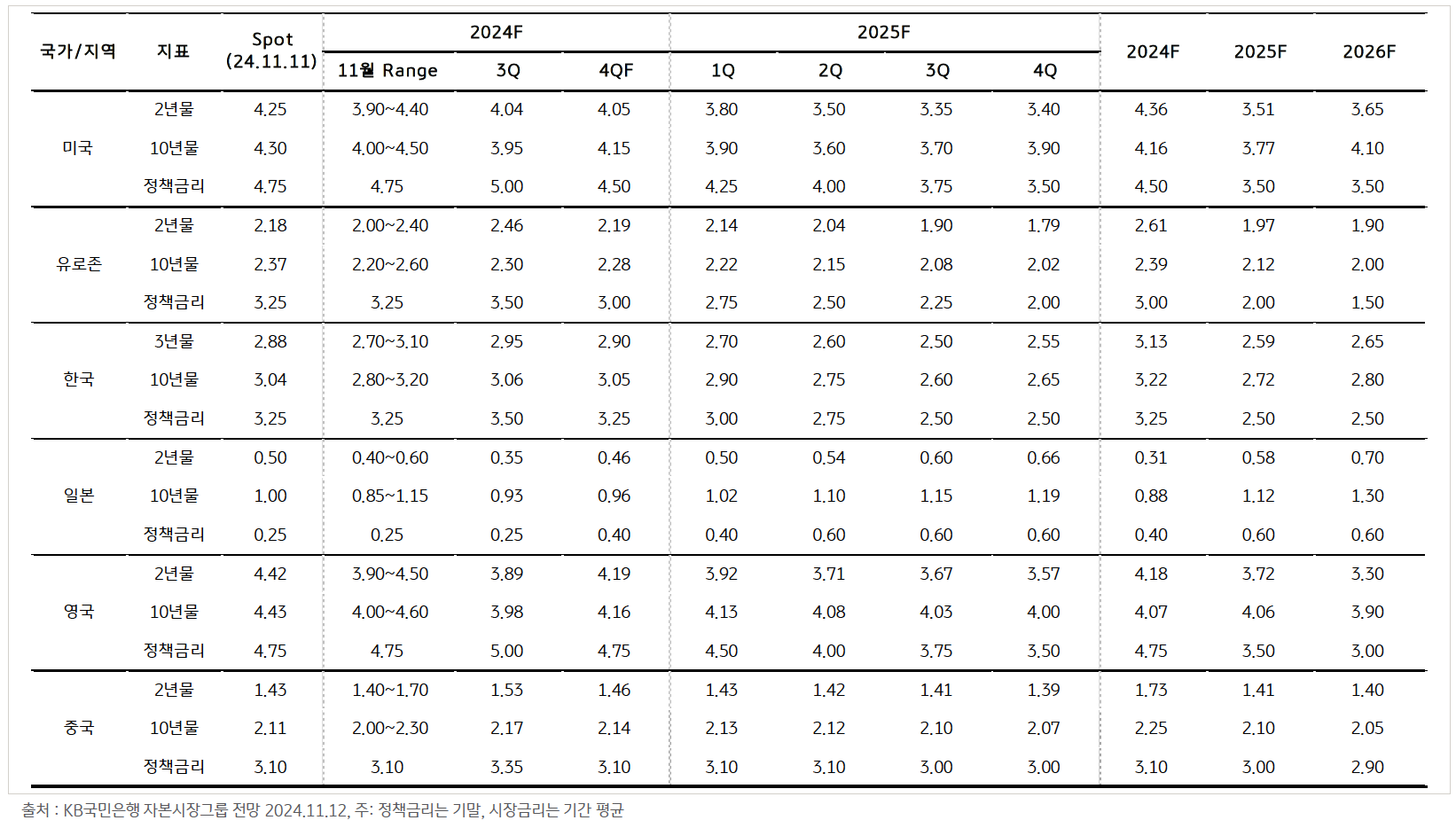

2024년 중앙은행 동향, 국가별 통화정책 차별화 시작

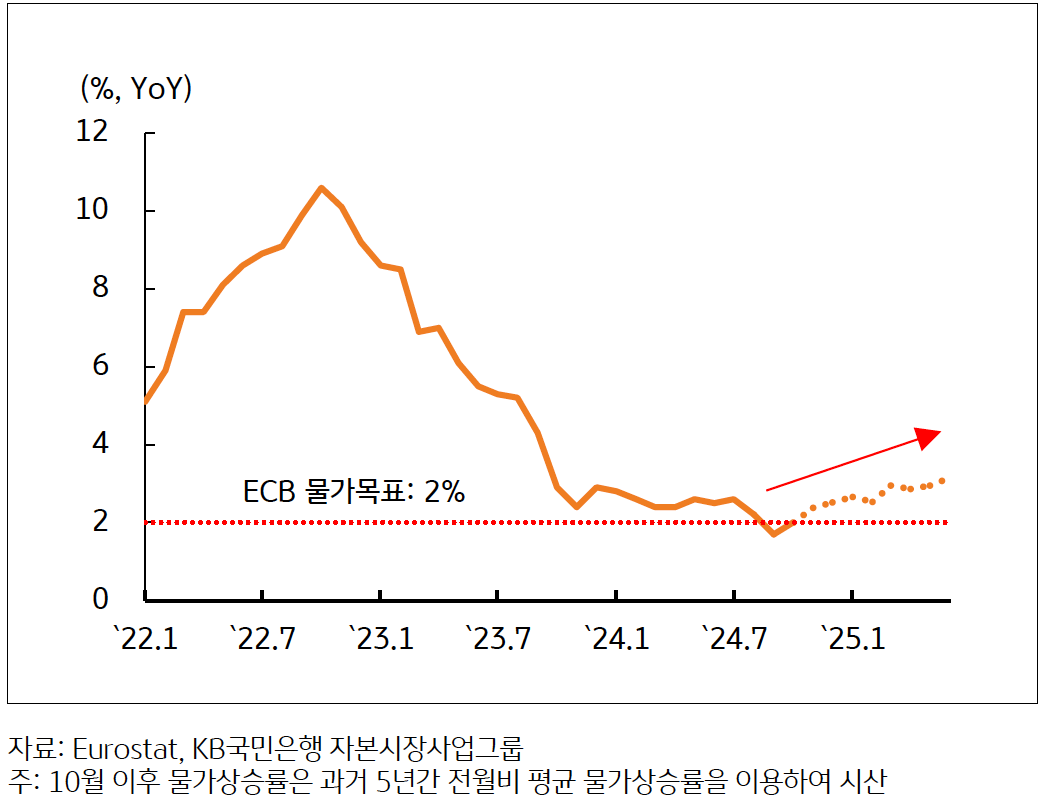

- 2024년 상반기, 중앙은행들은 고물가 부담에 금리 동결기조 지속 - 스위스 등 일부 유로지역 국가에서 금리인하 사이클 개시

- 미 연준의 금리인하 가능성이 높아진 3분기부터 물가가 낮은 국가들은 연준보다 먼저 금리를 낮추기 시작

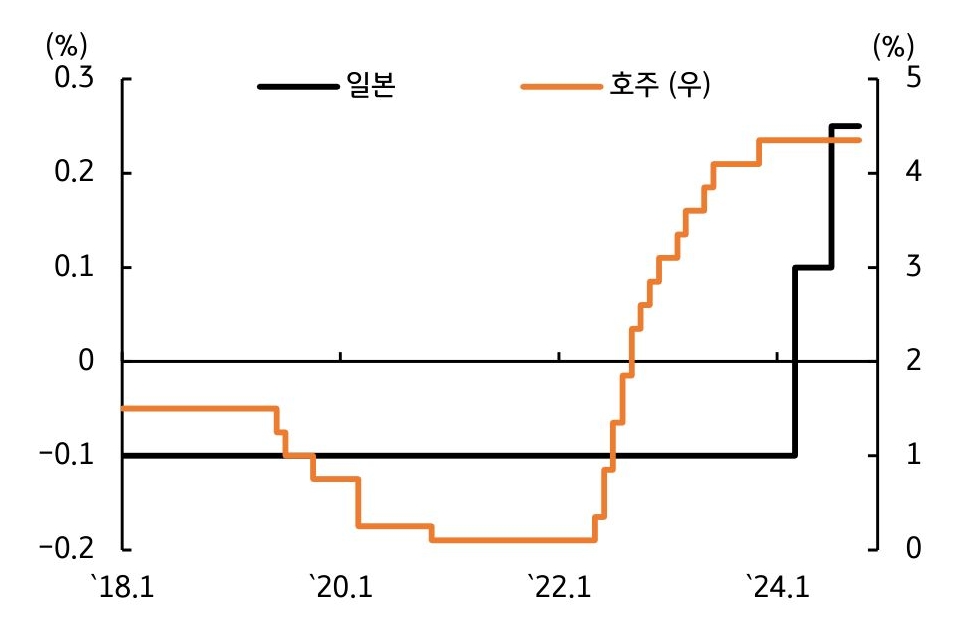

- 호주, 3.5%에 달하는 근원물가 부담에 정책금리를 4.35%로 동결 - 2025년 1분기 금리인하 전망

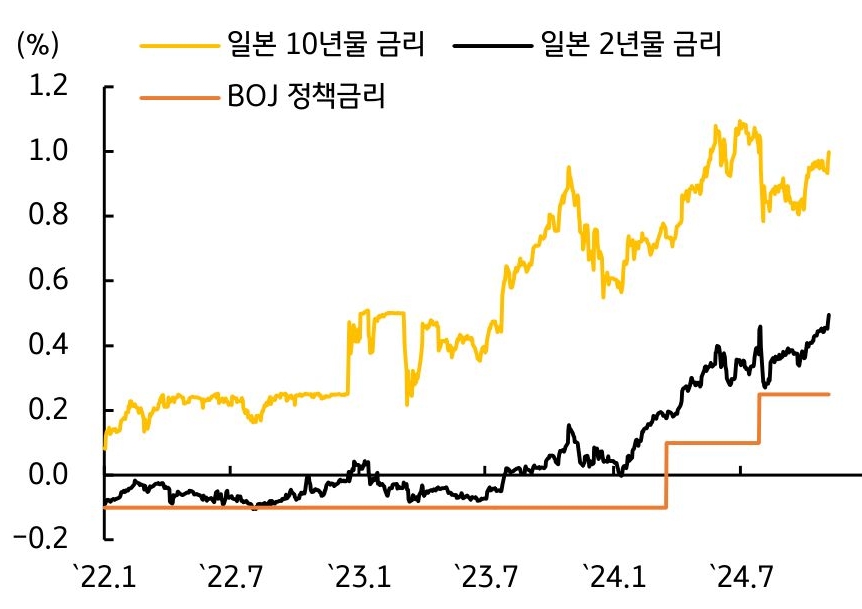

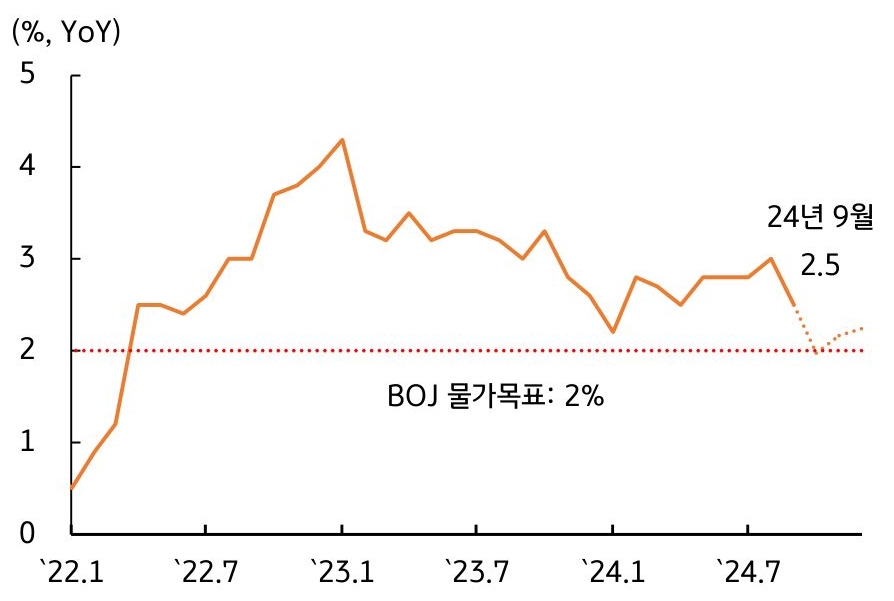

- 일본, 통화정책 정상화 관점에서 마이너스 정책금리 폐지 및 금리인상 단행, 물가 안정화 시 금리인상 기조 지속

![[환율 전망] 미 소비심리는 깜짝, 달러 가치는 반짝](/etc.clientlibs/tam-dcp-cms/clientlibs/site/resources/images/thumbnail/economy-02-pc.jpg)