주택 수요의 바로미터가 미분양주택입니다. 전국 미분양주택은 2023년 12월 6.2만호에서 2024년 6월 7.4만호로 늘었다가 2024년 11월 6.5만호로 안정됐습니다. 악성으로 분류되는 준공 후 미분양은 2023년 12월 1.1만호에서 2024년 6월 1.5만호에 이어 2024년 11월 1.9만호로 늘었습니다.

공급이 줄면서 미분양 부담은 완화됐지만, 경기ㆍ인천ㆍ부산ㆍ대구ㆍ울산 등 대도시의 준공 후 미분양이 많습니다. 서울과 일부 경기지역을 제외하면 극단적 양극화로 분양시장 곳곳이 몸살입니다. 2024년 11월 수도권 미분양 비중은 22.2%로 과거 평균선 25.9%에 근접하면서 늘었습니다.

미분양주택 진짜 심각한 지역은 따로 있더군요

허생원의 사랑방 이야기 : 미분양 공포 (1부)

2025.02.05

읽는시간 4분

미분양주택은 적정 주택공급량과 수요 간 균형을 체감할 수 있는 효과적 지표입니다. 미분양 안정을 위한 민관 노력에도 불구하고, 인허가부터 입주까지 시차와 부동산경기 부침에 따라 종종 리스크 요인으로 부각되곤 합니다. 오늘은 미분양주택과 주택가격의 연관성을 비교해 봅니다.

준공 후 미분양 증가는 매매 심리 회복에 부담

서울 미분양 비중 2015~2021년보다 높아져

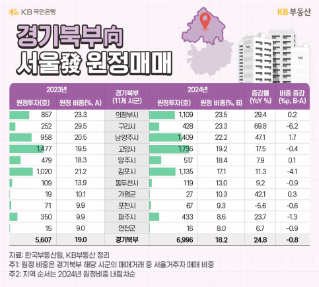

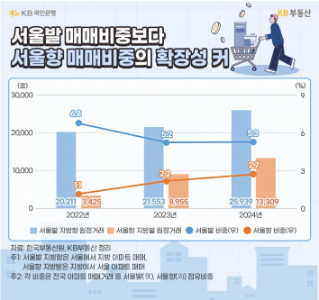

수도권을 세분하면 서울을 제외한 경기도와 인천 미분양은 2022년부터 증가세 전환이 확인됩니다. 다행히도 서울은 900호대 수준에 머물고 있습니다. 인천은 3,000호대 수준을 유지 중이고, 경기도는 2023년 5,803호에서 2024년 11월 10,521호로 급증했습니다.

수요가 몰리는 서울은 미분양 비중이 최근 3년 동안 1.4~1.5%를 유지했습니다. 과거 평균 수준인 1.6%를 밑도는 이유가 충분치 않았던 공급량이 원인일 텐데요. 다만 2015~2021년 보다 수준이 높아졌기에 마냥 안전하다고 볼 수만은 없겠죠. 향후 추세 관찰이 필요해 보입니다.

지난해 경기도와 광역시 미분양 부담

미분양주택의 3년 간 흐름을 살펴봤습니다. 절대수위, 증가율, 점유 비중을 비교하면 수도권에서는 경기도 미분양 확대가 주목됩니다. 경기도는 31개에 달하는 시(市)별로 주택수급과 경기부침에 대한 체감도가 달라 경우에 따라 미분양주택 부담이 장기화될 수 있음을 염두에 둬야 합니다.

지방도시는 공급이 집중됐던 경남을 제외하고는 비중 증가가 크지 않고, 증가율도 완만합니다. 반면 5개광역시 중에서는 부산ㆍ광주ㆍ대전 증가율이 컸고, 대구ㆍ울산은 미분양 수치가 줄어 다행스럽지만, 절대수위는 타 도시에 비해 만만치 않습니다.

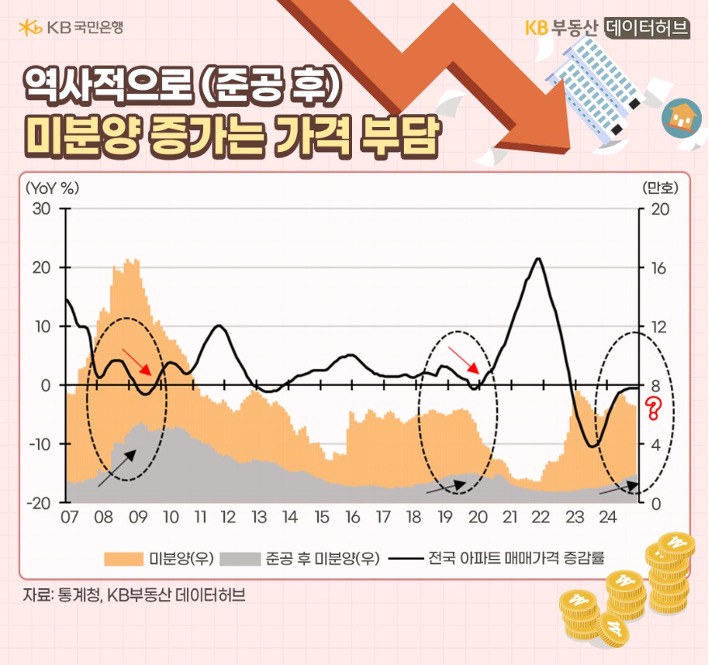

미분양, 특히 준공 후 미분양 증가는 아파트가격과 반대

미분양주택과 아파트 매매가격은 다소 시차를 동반한 역(-)상관 관계가 나타납니다. 한편 준공 후 미분양주택은 증가 시점과 매매가격 하락 시점이 비교적 일치합니다. 분양가 상승과 대출환경 변화로 볼 때 준공 후 미분양주택 급증에 대한 우려는 상당기간 이어질 가능성이 커 보입니다.

건설사 후분양 전환 등 자구책과 올해 1주택자의 지방미분양 구입시 양도소득세ㆍ종부세에 대한 1세대1주택 특례적용 등 민관대책으로 미분양이 6월 7.4만호에서 11월 6.5만호로 안정됐죠. 반면 준공 후는 6월 1.5만호에서 11월 1.9만호로 늘어 향후 시세 연관성을 지켜볼 필요가 있겠습니다.

고객 여러분! 부자 되세요. KB부동산이 함께 하겠습니다. 건승(健勝)!

%20허문욱_사진만.jpg)