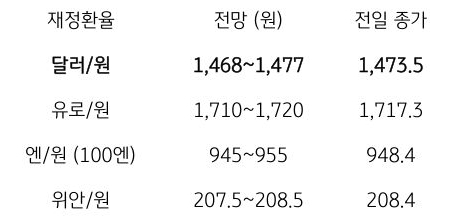

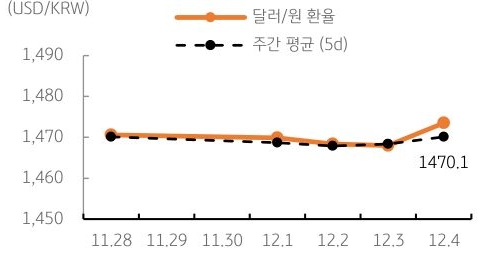

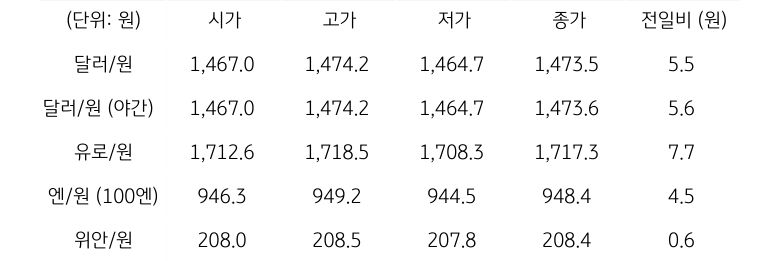

[달러/원 환율] DXY 반등에 추가 상승 시도, 수급 불균형은 하단 지지

전일 달러/원 환율은 ADP 민간고용 부진에 따른 연준 금리인하 기대에 1,460원대 개장한 이후 꾸준한 결제수요 유입에 상승 전환. 이후 수출네고 물량은 여전히 부족한 가운데, 외국인의 국내주식 순매도까지 겹치며 수급 불균형 심화. 장중 1,474원까지 상승한 이후 당국 경계에 혼조, 전일 종가 대비 5.5원 상승한 1,473.5원에 정규장 마감

야간장에서는 미국 고용지표 호조에 따른 달러 반등에도 보합권에서 등락하며 1,473.6원에 마감. 역외 NDF 환율은 1.10원 상승한 1,472.60원에 최종 호가

금일 달러/원 환율은 간밤 달러 반등 및 역외 거래를 감안해 1,470원대 개장 예상. 미 고용지표 개선에도 연준 인하 기대 유지되며 달러는 제한적 강세. 하지만 금일 환율은 DXY에 민감하게 반응하며 추가 상승 시도

다만 엔화가 BOJ 인상 기대에 강세 전환 시도 중. 즉, 엔화 및 원화 동조에 달러/원 하방 자극될 여지. 한편 네고 부족 및 결제 우위 등 역내 수급 불균형은 여전히 강력한 하단 지지 요인

![[환율 전망] 이제는 놀랍지 않은 1,500원](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] FOMC 앞두고, 日지진에 흔들리는 원화](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)