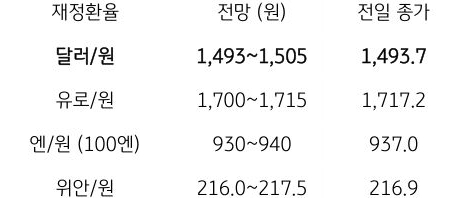

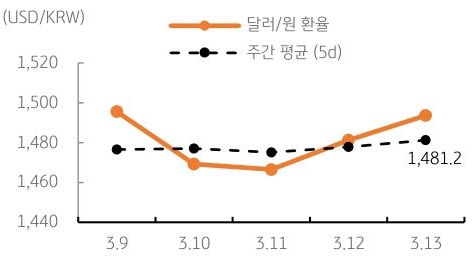

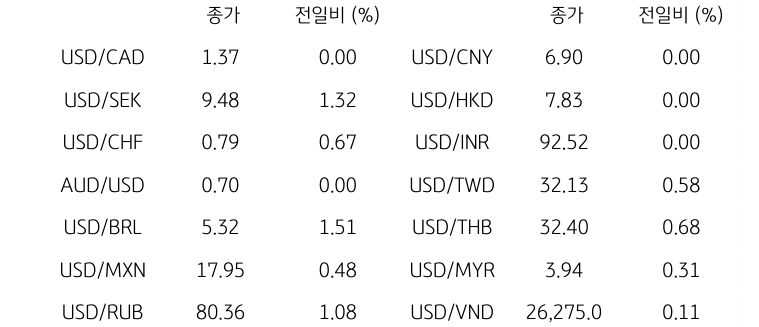

[달러/원 환율] 중동 불안과 강 달러에 상방 압력, 당국은 1,500원 사수

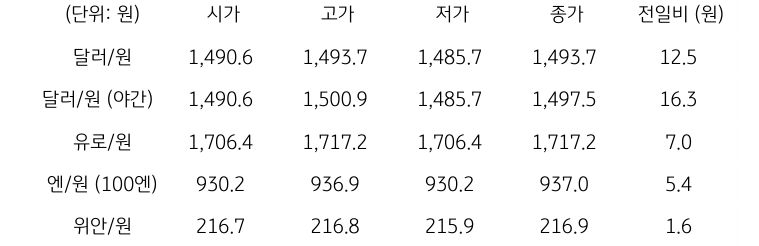

전일 달러/원 환율은 중동 지역 불확실성 및 국제유가 상승 등에 따른 달러화 강세에 1,490원대로 개장. 이후에는 고점 인식에 따른 달러 매도에 1,485원까지 상승 폭을 줄이기도 했으나, 외국인의 국내 주식 순매도 등 커스터디 매수가 하단을 지지. 이후 수급상 매수 우위 이어지며 전일 종가 대비 12.5원 상승한 1,493.7원에 정규장 마감

야간장에서는 달러화 강세 및 위험회피심리에 1,497.5원으로 상승 마감. 역외 NDF 환율은 10.05원 상승한 1,502.50원에 최종 호가

금일 달러/원 환율은 주말간 강 달러와 역외 거래 감안해 1,490원대 개장 예상. 중동 불안과 고유가 등 대외적으로 환율 상방 압력 지속 중. 이에 빅 피겨 진입도 가능하나, 외환당국이 1,500원 사수 위해 미세조정에 나설 듯

이에 따라 1,500원 부근에서는 수출업체 등 시장 참여자의 달러 매도 유인 증가. 다만 위험회피 장세 이어지고 있어 유의미한 하락 전환은 어려움. 금일 환율은 1,490원대에서 혼조세 보일 것으로 예상

![[환율 전망] 2Q GDP 호조, 펀더멘털 개선과 원화 강세](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)

![[환율 전망] 중동은 뒷전, 반도체로 대동단결](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)