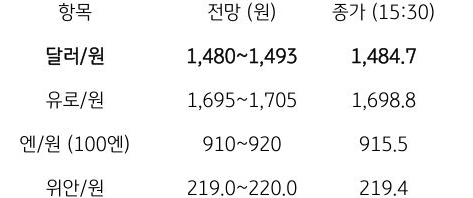

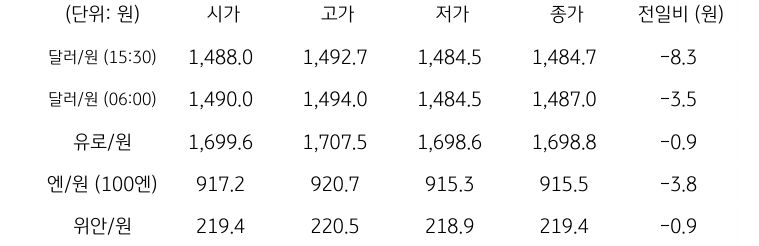

[달러/원 환율] 글로벌 약달러, 달러 공급 우위, 매파 금통위에 하락 예상

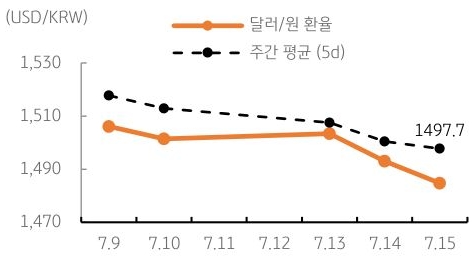

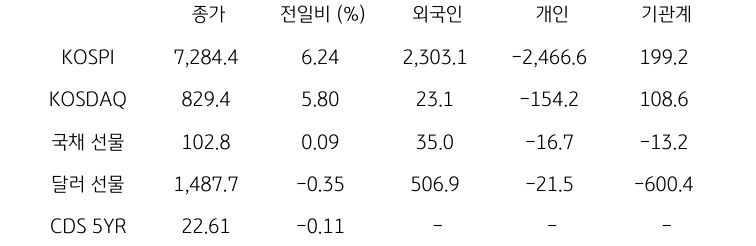

전일 달러/원 환율은 미국 소비자물가 둔화에 따른 달러 약세에 1,490원으로 개장한 이후 1,484원까지 하락. 이후 저가 매수세에 하락 폭을 되돌리기도 했으나, 외국인의 국내 주식 순매수세와 SK하이닉스의 달러 매도 추정 물량에 재차 1,480원대에 진입, 서울장 종가는 전일 대비 8.3원 하락한 1,484.7원에 기록

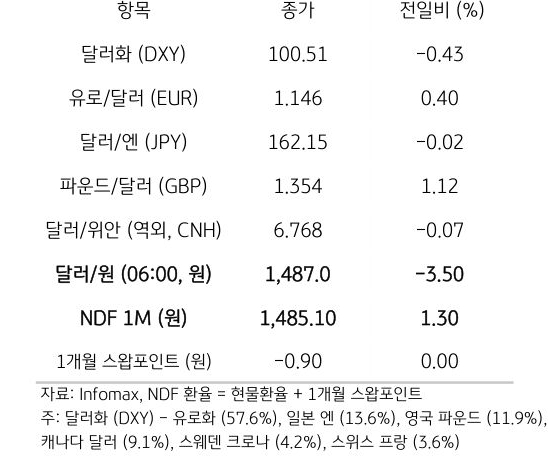

야간장에서는 미국 물가 지표 둔화에 따른 달러화 약세에 전일 6시 종가 대비 3.5원 하락한 1,487.0원 기록. 역외 NDF 환율은 서울장 종가 대비 1.30원 상승한 1,485.10원에 최종 호가

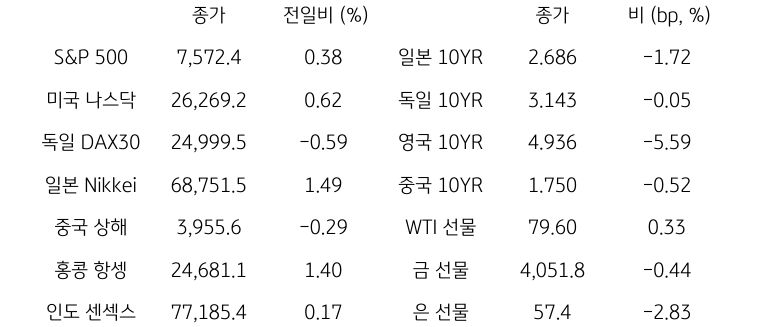

금일 달러/원 환율은 1,480~1,493원 레인지에서 등락 예상. 미국 인플레이션 우려 완화에 따른 글로벌 달러 약세가 달러/원에 전방위적 하락 압력 가할 듯. 이에 더해 외국인 리밸런싱 약화와 SK하이닉스 ADR 자금 유입 등 단기 수급 여건도 환율 하방 지지 요인

한국은행의 기준금리 인상과 매파 시그널 역시 원화 강세를 자극할 재료. 금일 환율은 대내외 하락 재료 소화하며 심리적 지지선인 1,480원까지 하락 예상