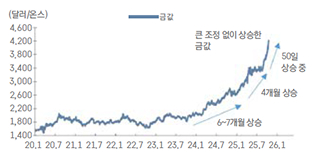

금(Gold) 가격이 심상치 않다. 지난 9월 25일 기준 국제 금값은 온스당 3,776.5달러였으나, 10월 20일 현재 4,252.20달러를 기록하는 등 거침없는 상승세를 보이고 있다. 10월에도 금을 비롯한 귀금속의 가격 상승세가 이어진 반면, 국제유가 등 다른 에너지 가격은 하락하는 등 원자재 시장에서 금의 독주가 지속되고 있다.

금리 인하 기대뿐 아니라, 최근 미중 간 관세 갈등 고조와 프랑스 정치 혼란 등 복합적인 요인이 작용하며 예상보다 빠른 속도의 상승세가 나타난 것으로 판단한다. 아울러 최근 금값 랠리는 가파른 상승 이후 숨 고르기가 뒤따랐던 지난 흐름과 달리 큰 폭의 가격 조정 없이 짧은 기간 조정만 거친 뒤 재상승하고 있다는 점이 특징이다. 지금의 금시장 강세는 단기적인 투자 흐름을 넘어, 각국 중앙은행의 구조적 수요 확대와 지정학적 불확실성 증대, 그리고 달러 약세 및 완화적 통화정책 기조가 결합된 결과다.

먼저, 각국 중앙은행의 대규모 순매수 기조다. 세계금협회(WGC)에 따르면, 2024년 한 해 동안 전 세계 중앙은행은 약 1,045톤의 금을 순매수했으며, 이는 1950년대 이후 최대 규모에 근접한 수준이다. 올해 2분기에도 166톤을 추가 매입했으며, 8월에도 20톤을 매입하는 등 상반기 평균보다 소폭 둔화했으나 여전히 견조한 매수세가 이어지고 있다.

이처럼 금을 외환 보유액 다변화와 제재 리스크 방어 수단으로 인식하고 있다는 점에서 금의 구조적 수요는 중장기적으로 유지될 가능성이 높을 것으로 예상한다. 이는 달러 중심 금융 시스템의 지정학적 리스크가 커질수록 금이 ‘비달러 자산’으로서 전략적 가치를 지닌다는 인식이 강화되고 있다는 방증일 것이다.

두 번째는 중앙은행 매수 외에 ETF 및 실물투자 수요의 증가도 금값을 지지하는 핵심 요인이다. WGC에 따르면, 올 2분기 금 수요는 전년 동기 대비 3% 증가했고, 금액 기준으로는 45% 급증한 약 1,320억 달러에 달했다.

이는 금 ETF를 중심으로 한 투자 자금 유입이 강화된 결과다. 그리고 실물 골드바와 코인 구매 역시 여전히 높은 수준을 유지하고 있다. 이는 개인 투자자들이 불확실한 글로벌 환경 속에서 금을 가치 저장 수단으로 선호하고 있음을 시사한다.

세 번째는 거시 환경의 복합 요인이다. 금리와 달러는 금값의 방향성을 결정짓는 거시 변수다. 현재 시장은 미국이 하반기 후반에 두 차례 추가 금리 인하에 나설 것으로 전망하고 있으며, 이런 완화적 통화 기조는 금값 상승에 우호적 환경을 제공한다.

미 금리 인하는 자연스레 달러 약세로 이어질 것이다. 실제로 금은 실질금리가 하락하거나 달러가 약세로 전환할 때 상승 탄력을 보이는 특징이 있다. 또 미중 관세 갈등과 유럽의 정치적 불확실성 등 지정학적 긴장 지속 국면에서 안전자산 선호 기조가 확대되는 양상이다. 이런 환경에서 금이 글로벌 자산 배분의 중심축으로 이동하고 있다는 점이 명확해진다.

향후 금값은 어떻게 움직일까? WGC의 2025년 하반기 전망에 따르면, 금값은 단기적으로 횡보 내지 소폭 상승할 가능성이 높다. 이는 이미 시장에 반영된 금리 인하 기대와 과열된 기술적 지표(RSI 80 이상)를 고려한 결과다.

다만, 향후 지정학적 리스크가 악화되거나 경기둔화가 심화되면, 안전자산 선호 심리가 재차 강화되며 기대 이상의 추가 상승을 보일 여력도 있다. 반대로, 달러 강세 전환이나 금리 반등이 현실화된다면, 단기 조정이 발생할 수 있다.

참고로 금값은 한번 상승하면 상승세가 쉽사리 꺼지지 않는 추세를 보이기 때문에, 현재 상승세는 과열(현재 일간 RSI 85로 80을 상회) 국면이 분명하다. 그러나 10~12월 연준의 추가 금리 인하 기대와 금 ETF로의 꾸준한 자금 유입, 그리고 중앙은행의 매수세 지속으로 큰 폭의 가격 조정보다는 기간 조정 속에서 추가 상승 가능성을 예상해본다.

결론적으로 현재 금값 상승 흐름은 연장선에서 긍정적 전망을 제시한다. 금시장의 강세는 단순한 단기 모멘텀보다는 중앙은행의 구조적 수요 확대와 글로벌 불확실성 심화에 기반한다. 금은 여전히 실질금리, 달러, 지정학적 변수에 민감하지만, 각국 중앙은행이 금을 ‘비달러 준비자산’으로 재평가하고 있다는 점은 엄연히 과거와 다른 흐름이다.

또 단기적으로는 기술적 과열 구간에서 조정 가능성이 존재하나, 중장기적으로는 완화적 통화정책 기조, 신흥국 중심의 매수세, 투자자 자금 유입 등이 결합하며 2026년까지 구조적 강세 흐름이 지속될 가능성이 높다. 결국 금은 ‘불확실한 시대의 가장 안전한 자산’이 될 것이다.

![[환율 전망] 길지 않을 중동 긴장, 짧지 않을 수급 기대](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-01-pc.jpg)

![[환율 전망] 앞서간 인상 베팅, 과도한 달러 랠리](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-02-pc.jpg)