한국 증시의 강세가 이어지고 있다. 이번 강세장은 단순히 경기, 정책, 실적에 따른 단기 반등이 아니라, 1980년대 중반 ‘3저 호황(저달러·저유가·저금리)’ 이후 40년 만에 재현되는 장기 상승 국면의 시작일 가능성이 있다. 이번 랠리는 기업이익의 개선뿐 아니라 글로벌 자산 배분 변화와 글로벌 유동성 증가가 동반되는 점이 특징이다.

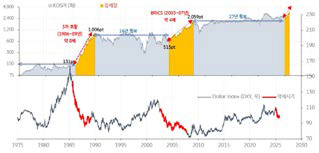

2025년 한국 증시 상승세는 가히 역대급이다. 1975년 이후 코스피 역사상 역대 2위 상승률을 기록 중이다. ‘3저 호황’이던 1987년 상승률(+89.8%)에 버금갈 정도로 강력한 흐름을 보인다. 11월 18일 현재 코스피는 연초 및 저점 대비 각각 70%, 79% 상승했다. 한국 증시는 과거 대세 상승기(1차 1986~1989년, 2차 2003~2007년)를 두 차례 겪었고, 두 번 모두 상승의 중심에는 밸류에이션 리레이팅(Valuation Re-rating)이 있었다.

지금도 1차 상승기인 ‘3저 호황’ 당시와 유사한 주가 패턴 및 매크로 환경이 전개되고 있다. 특히 ‘달러 약세+유가 약세’ 조합은 매우 드문데, 40여 년 만에 같은 조합이 재현되면서 한국 증시에 매우 우호적인 환경이 펼쳐지고 있다. 특히 한국 증시 두 번의 대세 상승은 모두 ‘달러 약세 시기’와 일치한다. 지난 50여 년간 달러가 추세적 약세를 보인 시기는 두 차례였는데, ① 플라자합의 이후의 3저 호황(1986~1989년)과 ② 닷컴버블 붕괴와 9·11 테러 이후의 브릭스 시대(2003~2007년)다. 이 시기가 한국 증시의 추세적 상승장과 일치한다.

지금도 마찬가지다. 2025년 트럼프 정부 출범 이후 달러 인덱스가 본격적인 약세를 보이면서 한국 증시 역시 상승을 시작했다. 물론 코리아 디스카운트 해소를 위한 상법 개정, 배당소득 분리과세, 자사주 소각 의무화 추진 등 다양한 정부 정책도 한국 증시 상승의 주요 견인차 역할을 했다. 만약 이번 달러 약세 기조가 장기적으로 이어진다면, 과거의 사례처럼 한국 증시의 추세적 상승이 가능할 것으로 조심스럽게 예상해본다.

그렇다면 달러 약세가 정말 한국 증시에 유리한가? 한국 경제는 수출형 경제 구조이고, 상장기업 대부분이 해외 매출로 수익을 올린다는 점에서 달러 약세가 유리하다고 할 수 있을까?

그렇지는 않다. 달러 약세는 최악의 환경이다. 예를 들어 수출기업을 보자. 매출을 10% 늘리는 것은 어렵지만 환율이 10% 움직이는 것은 비교적 쉽게 일어난다. 수출기업에 달러 움직임이 중요한 이유다.

한편, 과거 한국 증시의 상승장을 결정한 핵심 변수는 ‘펀더멘털(이익, GDP)’이 아니라 ‘밸류에이션(P/B)’이었다. 다시 말해 ‘달러 약세’ 국면에 한국 증시의 ‘밸류에이션’이 상승하면서 강세장이 나타난 것이다. 달러 약세는 결국 글로벌 유동성이 미국 외의 지역으로 유입된다는 의미다. 이 유동성이 증시에 유입될 때, 기업이익 개선보다는 밸류에이션이 먼저 올라간다. 현재 한국 증시는 금리 인하와 약달러를 기반으로 한 풍부한 유동성에 힘입어 밸류에이션 재평가가 진행되고 있다. 2025년 코스피 P/B는 저점 기준 0.78배에서 11월 19일 현재 1.37배로 올라왔으며, 확연한 밸류에이션 회복세를 보이고 있다.

참고로 1986~1989년 1차 대세 상승장에서는 코스피 P/B가 0.52배에서 1.80배까지, 그리고 2003~2007년 2차 대세 상승장에서는 0.65배에서 1.97배까지 올랐다. 두 번의 상승 기간에 코스피 P/B는 평균 3.24배 상승했다. 이런 경험을 토대로 이익 성장 없이 P/B가 0.78배에서 3.24배 오른다고 단순 가정하면, 코스피는 7,500pt 부근까지 오를 수 있다는 시나리오가 성립한다.

한편 한국 기업의 이익이 정체된 상황에서 밸류에이션 재평가만 진행되는 것은 아니다. AI 데이터센터를 중심으로 한 대규모 투자가 지속되면서 기업의 실적도 개선되고 있기 때문이다. 2026년 코스피 영업이익은 약 401조원으로, 2025년 291조원 대비 36% 증가가 예상된다. 특히 반도체 업종은 이익 기여도가 70%로 2026년 실적 장세를 이끌어갈 대표 업종으로 꼽힌다.

참고로 삼성전자와 SK하이닉스의 2026년 영업이익은 각각 82조원, 74조원으로 2025년 대비 108%, 72% 급증이 전망(KB증권 추정)되는데, 주도주의 한 축으로 손색없을 것으로 판단된다. 유동성을 기반으로 하는 밸류에이션 장세에서 이익 증가까지 나타나는 우호적 환경이 전개되고 있다.

2026년 코스피 목표 지수는 5,000pt로 제시한다. 수요를 충당하기 위한 ‘리스탁킹 사이클’이 기업이익과 EPS를 견인하고, 정부의 자본시장 정상화 정책이 밸류에이션, P/E를 지지할 것이다. 과거에도 반도체 사이클은 반복되었지만, 코스피 EPS와 P/E가 동시에 상승한 시기는 드물었다.

물론 트럼프 리스크, 그리고 2026년 하반기 이후 예상되는 긴축 우려가 조정을 유발할 수 있다. 최근 들어 AI 고점론, 단기 급등에 따른 차익매물 출회, 환율 상승 등으로 증시가 조정을 보이고 있다. 그러나 조정도 강세장의 일부다. ‘3저 호황’ 같은 초강세장에서도 연 1~2회, -10~-15%의 조정은 정상적이고 자연스러운 현상이었다. 20일 또는 60일 이동평균선을 활용한 단기 대응 전략을 세우거나, 기존 주도주인 반도체, 조선, 전력 기기, 원전, 증권, 금융 등에 지속적인 관심이 필요해 보인다.