지난 주

미국증시는 고용지표의 부진으로 하락했습니다. 7월 신규고용 증가치가 예상치를 하회했을 뿐만 아니라, 5, 6월의 증가치도 대폭 하향 수정되었습니다. 4월 발표된 트럼프 정부의 관세 정책이 기업의 고용에 예상보다 더 크게 악영향을 미친 것으로 드러났고, 향후 급여 소득이 위축되면서 미국 경제를 지탱하는 소비까지 약화시킬 수 있다는 우려가 높아졌습니다.

국내증시는 관세협상 타결 등 긍정적인 뉴스에도 불구하고 투자자에 불리한 세법개정안이 발표되며 신정부의 자본시장 활성화 정책에 대한 실망감으로 하락했습니다.

이번 주

주요국과의 추가 관세협상과 기업실적에 주목할 필요가 있습니다. 관세 발효가 7일로 결정되며, 고율의 관세를 부과 받은 국가들은 협상을 이어갈 것으로 예상됩니다. 90일 추가 유예하기로 한 미중 협상이 결렬된다면 미국의 실효관세율이 현재보다 높아져 증시 변동성이 높아질 수 있습니다.

AMD, 팔란티어 등 AI 관련 주요 기업들의 실적발표도 AI 수요 모멘텀이 이어질 수 있는지 판단하기 위해 주의깊게 지켜볼 필요가 있습니다.

AI 기업 실적에 주목해야 할 한 주

8월 1주차 금융시장 동향

25.08.04.

읽는시간 0분

작게

보통

크게

목차

이번 주 금융시장 포인트

강세 요인

- AI 관련 기업실적 호조

- 풍부한 증시 주변 자금

약세 요인

- 반도체, 의약품 품목 관세

- 국내 정부 정책기대감 축소

글로벌 금융시장 동향

주요 금융 이벤트 및 일정

주간 외환 시장 요약

지난 주에는 미국 관세 불확실성으로 인해 주 초반부터 상승 흐름을 보였고, 한미 무역협상의 극적 타결에도 불구하고 글로벌 달러 강세에 추가 상승하며 1,400원을 위협했습니다. 미국은 한국의 상호 관세율을 15%로 낮추기로 결정하는 동시에, 한국에 3,500억 달러 규모의 대미 투자와 1,000억 달러 상당의 에너지 구입을 요구했습니다.

한편 지난 주 미 연준은 7월 FOMC 회의에서 금리 동결을 결정했지만, 주 후반 7월 고용 지표가 부진하게 나오면서 9월 금리인하 기대가 확산 했습니다. 이번 주 외환시장은 관세 협상의 여진이 지속되는 가운데, 연준의 금리 경로에 주목할 것으로 보입니다.

달러/원 환율은 관세의 경제 여파를 프라이싱하는 가운데, 글로벌 달러 약세로 인해 혼조세가 이어질 전망입니다.

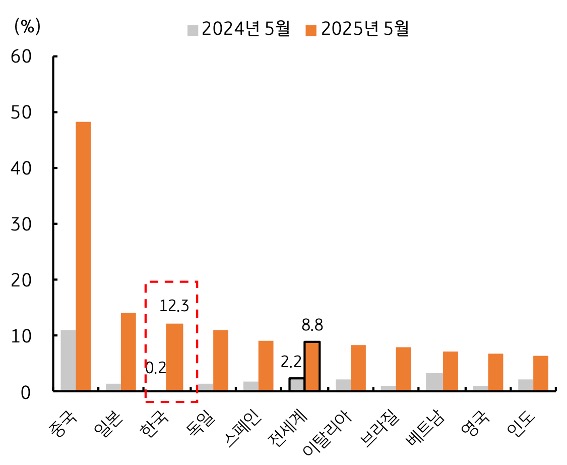

관세 여진 한동안 지속,

한국 수출에 부정적 영향

7월 31일 한미 무역협상이 타결되면서 그동안 시장을 지배했던 관세 불확실성은 일단락된 것으로 보입니다. 협상으로 인해 관세율이 당초 우려했던 것 보다 낮아진 점도 긍정적인 부분입니다 (상호 관세율 25%→15%).

하지만 그동안 한미 자유무역협정 (FTA)으로 제로 수준이었던 관세율이 올해부터 새로 생겨난 부분은 한국 수출에 부정적입니다. 미국의 한국 수입품에 대한 실효 관세율은 지난해 5월 0.2%에서 올해 5월 12.3%로 무려 11.1%p나 급등했습니다 (아래 그림).

우리나라의 올해 7월 수출액이 608억 달러로 역대 7월 중 최대치를 기록했지만, 15% 상호 관세가 발효되는 8월부터는 수출 둔화가 예상됩니다. 수출은 국내 성장 및 외환 수급에 영향을 미칩니다. 만약 수출 부진으로 성장 둔화나 달러 공급 감소 시 원화 약세가 자극될 가능성이 있습니다.

주요 차트 및 환율 예상 범위

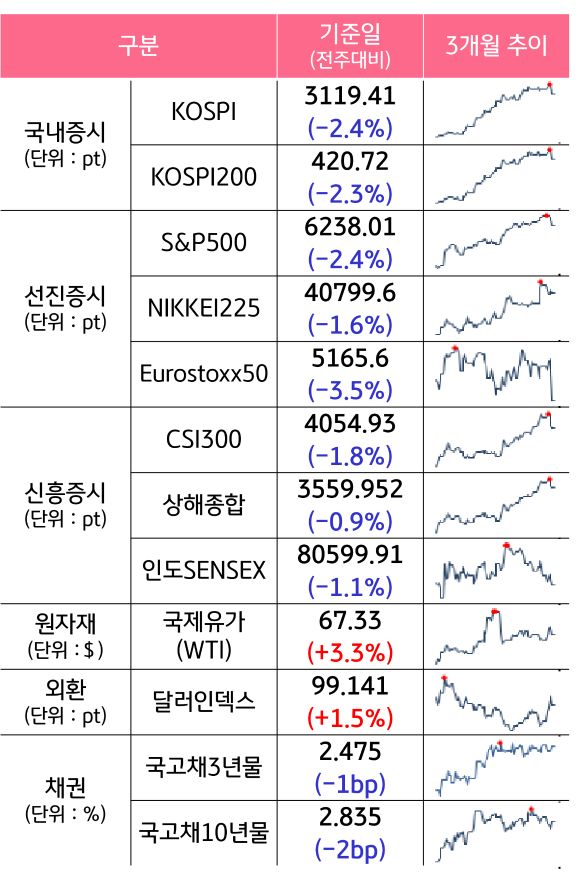

자산군별 성과 및 추이

Part 1

기준: 2025.8.1 종가

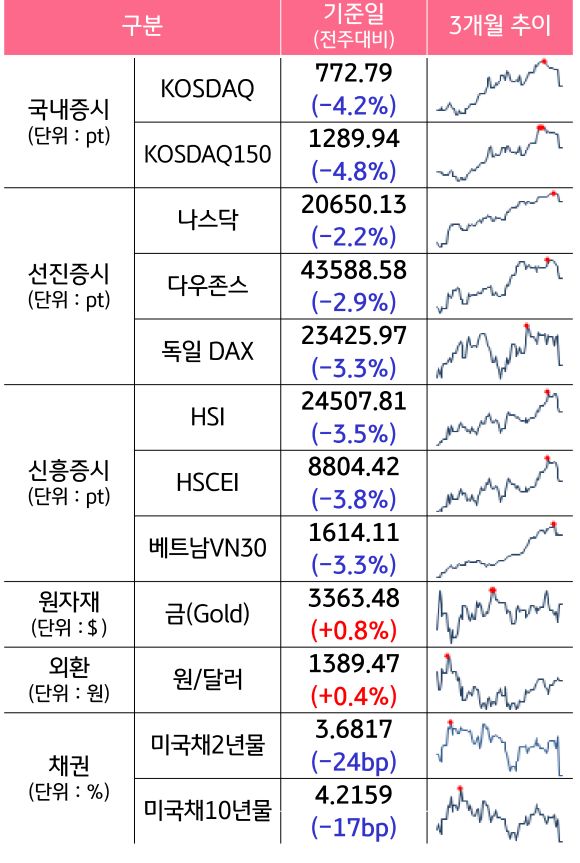

자산군별 성과 및 추이

Part 2

기준: 2025.8.1 종가

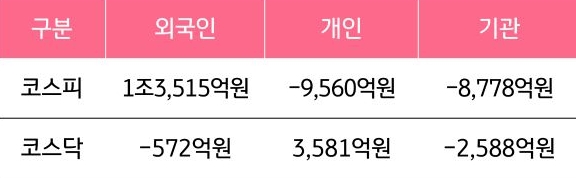

주간 자금 동향

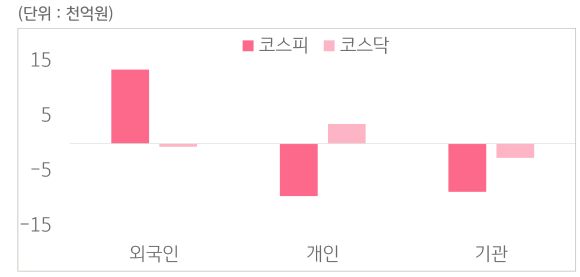

국내 증시 투자자별 매매 동향 (7.28~8.1)

Source: KRX

Source: KRX

본 자료는 경제 및 투자 여건에 대한 이해를 돕기 위한 정보 제공 목적으로 작성, 배포되는 조사 분석자료로 정보 제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 투자결과에 대한 법적 책임 소재와 관련된 증빙 자료로 사용될 수 없습니다. 과거의 성과가 미래의 투자주식을 보장하지 않으며 본 자료에서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자권유 또는 투자관련 고객 상담 시 '자본시장과금융투자업에 관한 법률' 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 서면동의 없이 본 자료의 무단 배포 및 복사는 금지됩니다.