지난 주

미국 증시는 중동 지정학적 리스크 및 연준의 금리 인상 우려가 완화되며 상승했습니다. 미국-이란의 군사 갈등이 중단되며 국제 유가는 다시 안정세를 보였고, 비농업 고용지표가 예상치를 하회하는 등 고용시장도 완만하게 둔화되는 흐름을 나타내며 연준의 금리 인상 우려가 완화되었습니다.

다만 메타의 유휴 컴퓨팅 자원 외부 판매 검토 소식이 전해지자 전방 수요 둔화 우려가 높아지며 반도체 등 AI 인프라주는 약세를 보였습니다. 국내 증시도 메타의 컴퓨팅 자원 판매, 애플의 중국 메모리 반도체 구매 요청 소식 등 메모리 반도체 수요 둔화 우려가 높아지며 하락했습니다.

이번 주

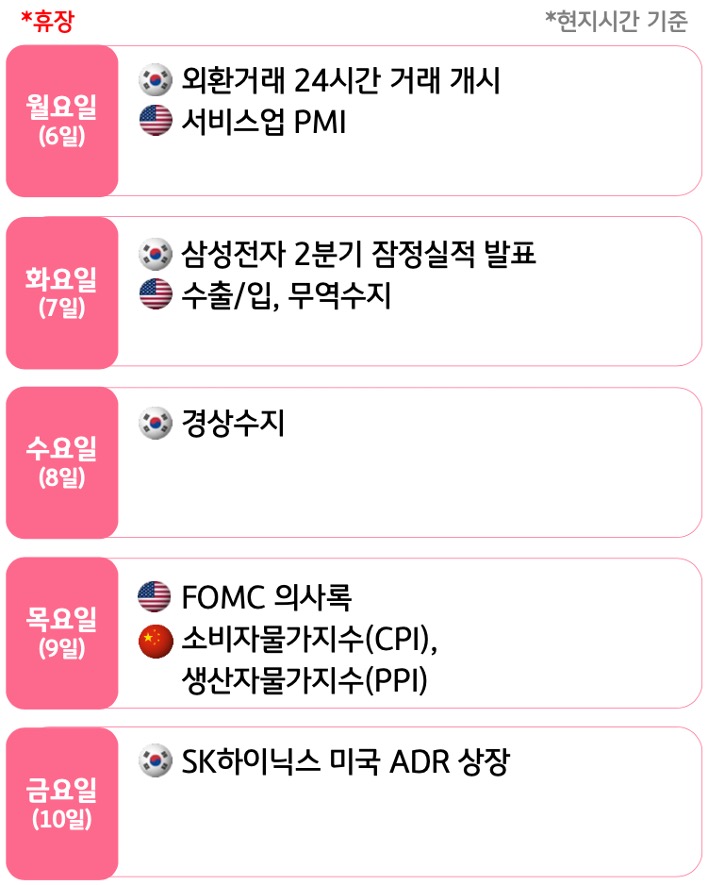

이번 주에는 FOMC 의사록 공개와 삼성전자 잠정실적 발표, SK하이닉스의 ADR 상장이 예정되어 있습니다.

6월 FOMC에서는 점도표를 통해 연준 위원 18명 중 9명이 연내 최소 한 차례 인상을 전망하며 금리 인상 우려가 높아졌습니다. 실제 의사록을 통해 연준 위원들이 긴축 필요성에 대한 인식과 논의 사항을 확인할 필요가 있습니다.

한편 반도체 업황의 피크아웃 우려가 이어지고 있는 만큼, 삼성전자의 잠정실적이 시장 예상치를 상회하는지 여부와 SK하이닉스 ADR 상장의 흥행 여부가 단기 방향성에 영향을 미칠 것으로 예상됩니다.

삼성전자 실적발표에 주목해야 할 한 주

7월 1주차 금융시장 동향

26.07.06.

읽는시간 0분

작게

보통

크게

목차

이번 주 금융시장 포인트

강세 요인

- 국제유가 하락세

- 국내 수출 증가세 지속

약세 요인

- 반도체 업황 피크아웃 우려

- 높은 달러/원 환율 레벨 지속

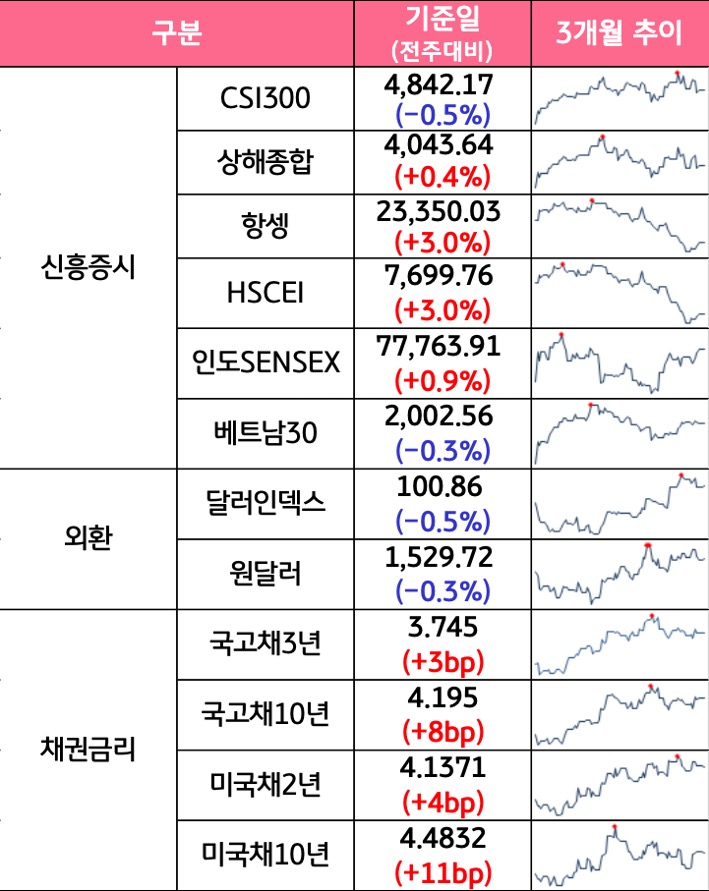

글로벌 금융시장 동향

주요 금융 이벤트 및 일정

주간 외환 시장 요약

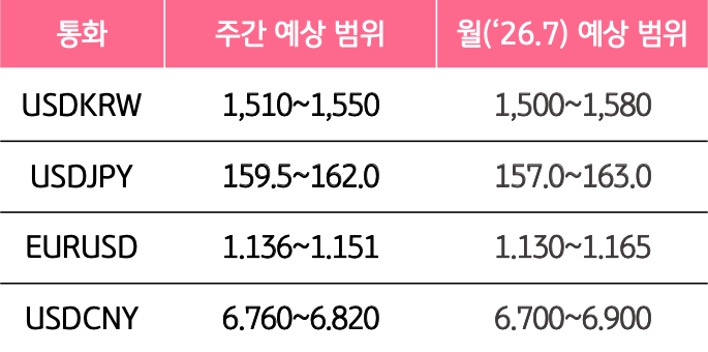

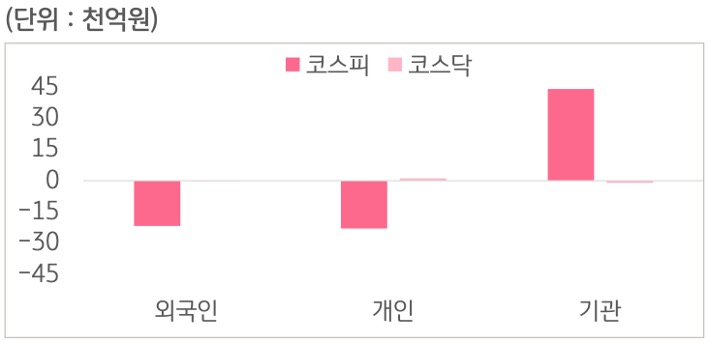

지난주 달러/원 환율은 주중 1,560원에 근접하기도 했으나, 주 후반 미국 고용지표 둔화와 일본 엔화 강세, 그리고 국내 증시 반등과 당국 개입 추정 움직임에 1,520원대로 하락 마감했습니다. 환율은 반락했지만, 지난 5월 중순 이후 1,500원대에 안착하고 있고, 여전히 증시 변동성 확대와 외국인의 주식 순매도(지난주 약 20조원 이상 순매도)에 달러/원 환율은 상방이 우세한 모습입니다.

금주에는 9일 새벽 미국 연준의 6월 FOMC 의사록과, 그에 앞선 7일에는 국내 증시의 대표 반도체 기업인 삼성전자의 2분기 잠정실적이 발표될 예정입니다. 반도체 실적과 전망은 증시뿐만 아니라 환시에도 중요하며, 의사록에서 연준의 물가 전망과 금리 경로 등도 주목할 부분입니다.

달러/원 환율은 50일 이동평균선인 1,510원이 지지선으로 작용하는 가운데, 다시 반등한다면 1,550원에서 강한 저항이 예상됩니다.

2024년과 2026년 7월,

일본 당국의 환시 개입 효과는?

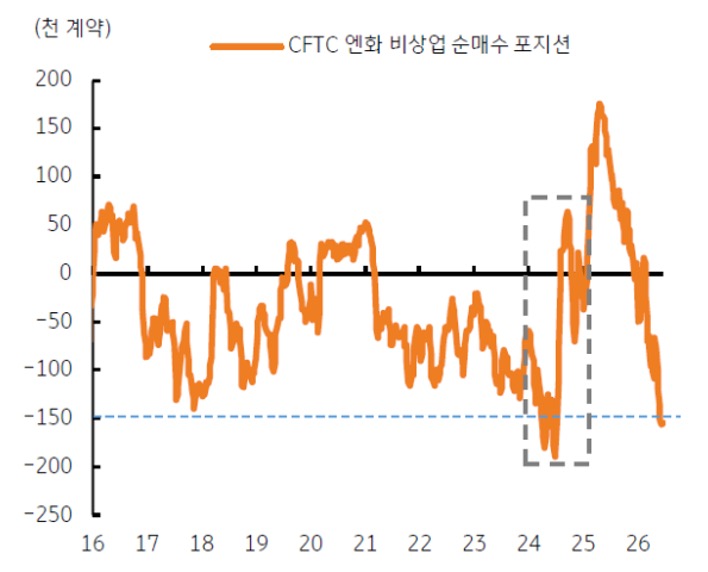

지난주 일본 달러/엔 환율이 162엔대까지 상승한 이후 160엔대로 하락했습니다. 낙폭이 크지는 않았지만, 시장에서는 7월 2~3일 미국 금융시장 휴장을 전후로 일본 외환당국의 환시 개입을 의심하고 있습니다.

무엇보다 일본 당국이 엔화의 과도한 약세(저평가), 엔화에 대한 투기적 매도 포지션 누적 등에 적극적으로 대응하겠다고 밝혔기 때문입니다.

미국 CFTC 선물시장에서 집계된 엔화에 대한 비상업 부문(투기적) 순매도 포지션은 6월 말 기준 15만 계약이나 쌓여 있습니다. 2024년 6월 말에도 18만 계약의 순매도 포지션이 누적됐으며, 당시에는 미국 고용지표가 부진해 연준의 금리 인하 기대가 높아졌습니다. 여기에 일본 당국이 적극적으로 개입에 나서며 매도 포지션 청산이 발생했고, 달러/엔 환율도 급락한 사례가 있습니다.

현재도 쌓여 있는 엔화 순매도 포지션과 미국 고용 둔화를 고려하면, 일본 당국의 개입 가능성도 고려할 필요가 있겠습니다.

주요 차트 및 환율 예상 범위

자산군별 성과 및 추이

Part 1

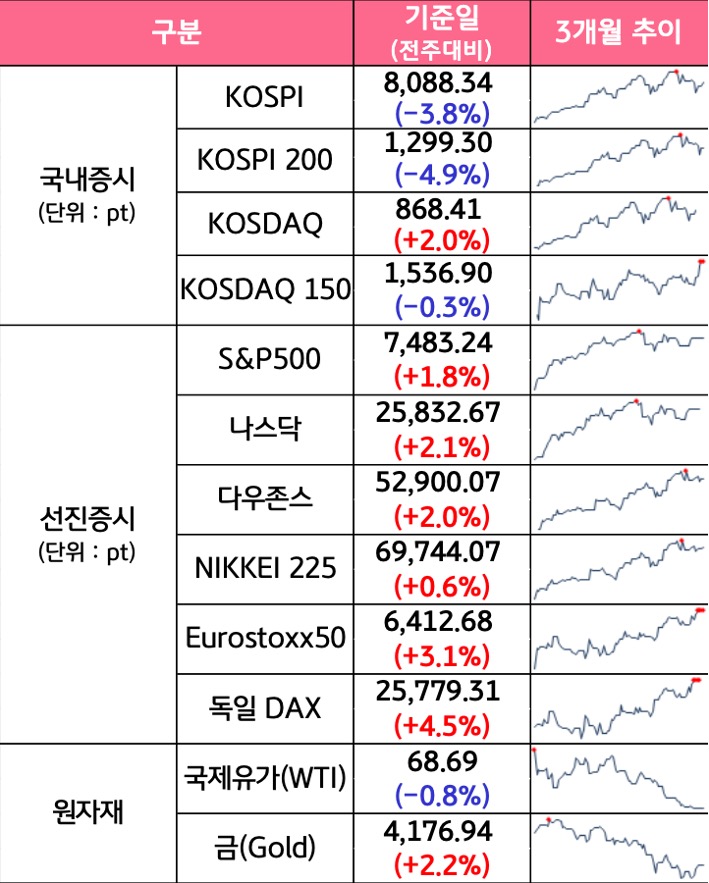

기준: 2026. 7. 3. 종가

자산군별 성과 및 추이

Part 2

기준: 2026. 7. 3. 종가

주간 자금 동향

국내 증시 투자자별 매매 동향 (6.29~7.3)

Source: KRX

Source: KRX

본 자료는 경제 및 투자 여건에 대한 이해를 돕기 위한 정보 제공 목적으로 작성, 배포되는 조사 분석자료로 정보 제공만을 목적으로 합니다. 본 자료의 내용은 어떠한 경우라도 투자결과에 대한 법적 책임 소재와 관련된 증빙 자료로 사용될 수 없습니다. 과거의 성과가 미래의 투자주식을 보장하지 않으며 본 자료에서 제시된 어떠한 예상이나 예측 또는 전망도 실현된다는 보장은 없습니다. 당행 직원은 투자권유 또는 투자관련 고객 상담 시 '자본시장과금융투자업에 관한 법률' 및 당행 규정업무 프로세스를 준수할 의무가 있습니다. 본 자료의 지적 재산권은 KB국민은행에 있으므로 당행의 사전 서면동의 없이 본 자료의 무단 배포 및 복사는 금지됩니다.

![[7월 2주차] 금리 전망](https://cdn.kbthink.com/content/dam/tam-dcp-cms/webadmin/thumbnail/investment-03-pc.jpg)